2025年1月16日,國際能源署(IEA)發布了《通往核能新時代的道路》(The Path to a New Era for Nuclear Energy)報告,深入分析了當前全球核能的發展現狀、投資趨勢及融資挑戰。報告指出,隨著全球電力需求的持續增長,核能在保障能源安全、促進碳中和及補充可再生能源方面的作用日益凸顯。然而,核能發展仍面臨成本超支、融資困難及市場競爭加劇等挑戰,政府與市場需采取積極措施推動核能產業的可持續發展。

一、核電發電現狀:全球核能發展趨勢與挑戰

截至2023年,核電發電量約占全球總發電量9%,在30多個國家共有超過410座核反應堆在運行。核能作為低排放能源,在全球能源結構中的占比僅次于水力發電,是實現能源安全和碳中和目標的重要支撐。根據國際能源署(IEA)的最新報告,全球對核能的興趣已達到自20世紀70年代石油危機以來的最高水平。目前,已有40多個國家正在積極推動核能發展,并制定政策支持核能發展,其中包括計劃到2050年將全球核電裝機容量提升三倍的倡議。

截至2023年,全球在建的核反應堆數量已達63座,裝機總容量超過7000萬千瓦,這是自1990年以來的最高水平之一。近年來,新建核電廠和延長現有機組壽命的投資加速,預計到2025年,全球核能發電量將創下歷史新高。2023年,全球核能投資(包括新建核電站和現有機組的延壽)達到約650億美元,較10年前幾乎翻倍。核能已累計減少約720億噸二氧化碳排放,并降低了各國對化石燃料的依賴,提升了能源安全。

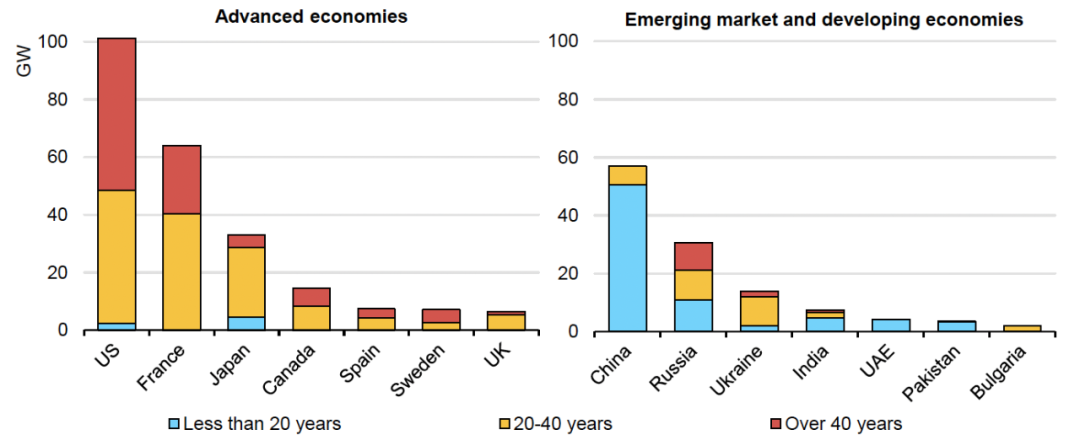

IEA報告指出,盡管核能仍然在全球能源結構中扮演關鍵角色,但核電市場的重心正在發生顯著變化。目前,全球70%以上的核反應堆位于發達經濟體,但這些機組的平均運行年限已超過36年,部分設備面臨退役風險,導致核電在部分國家的發電占比下降。

圖1 Installed nuclear power capacity by country and age, end-2023

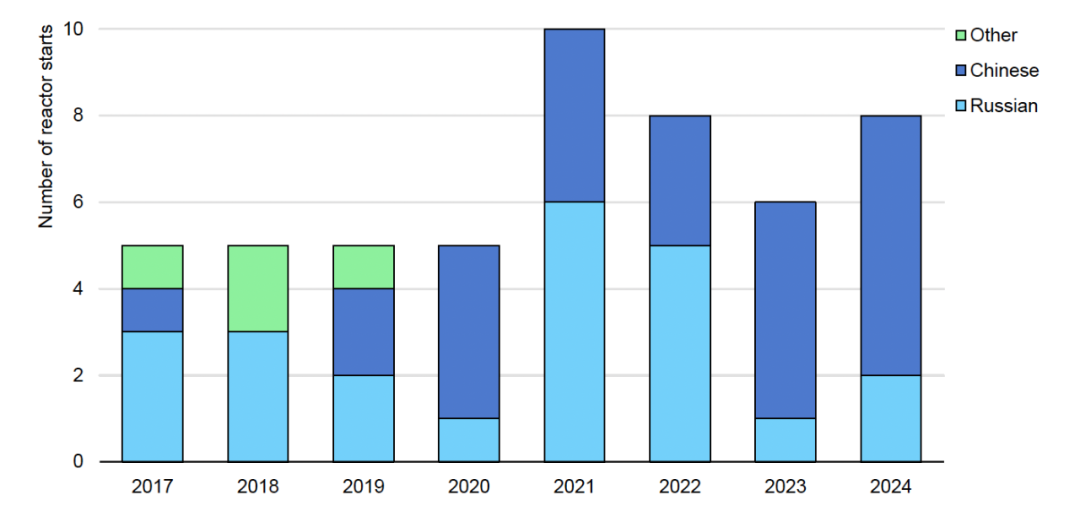

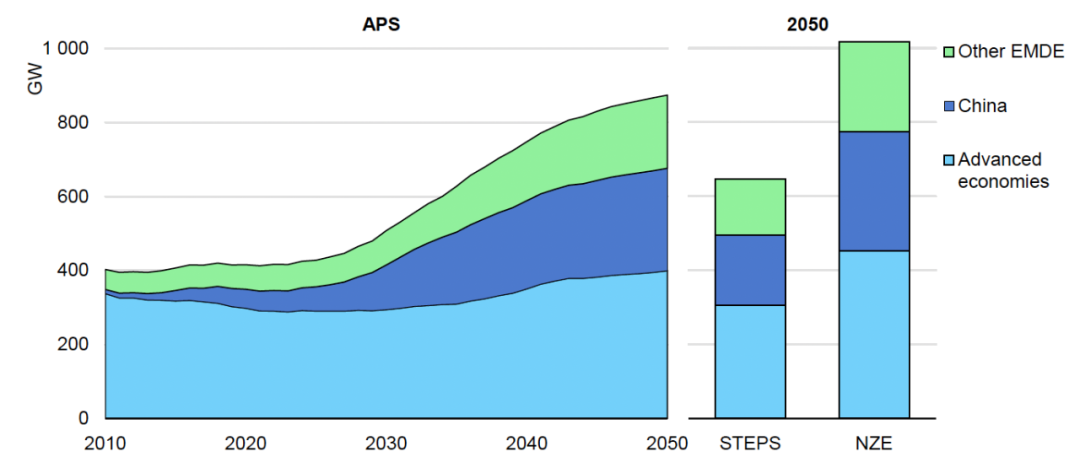

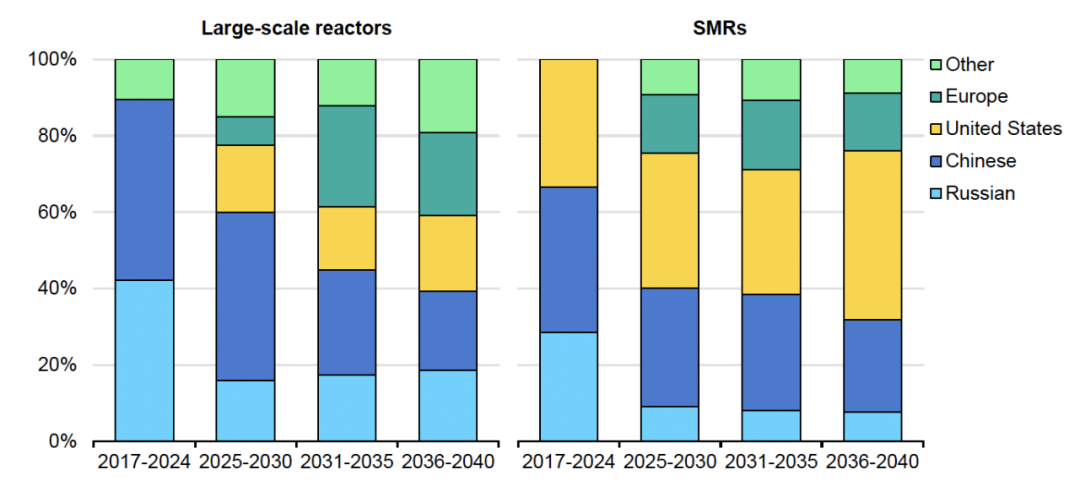

IEA報告顯示,全球核電市場的增長正向包括中國在內的新興市場傾斜。自2017年以來,全球新建的52座核反應堆中,48座分別由中國(25座)或俄羅斯(23座)設計,這一趨勢表明中國和俄羅斯正成為全球核能發展的主要驅動力。中國的核電建設速度領先全球,預計到2030年,中國的核電裝機容量將超過美國和歐洲,成為全球最大核能國家。俄羅斯也在積極推動核電出口,在多個新興市場建立核電合作伙伴關系。此外,印度、韓國、土耳其和阿聯酋等國也在加快核電項目的規劃和建設,顯示出核電在發展中國家的增長潛力。

圖2 Nuclear power plant construction starts by national origin of technology(2017-2024)

IEA報告還強調了全球核燃料供應鏈的脆弱性,尤其是鈾濃縮能力的高度集中所帶來的潛在能源安全風險。俄羅斯當前占全球鈾濃縮能力的40%,這一高度依賴單一供應國的局面增加了全球核燃料供應的脆弱性,特別是在地緣政治局勢緊張的背景下。IEA呼吁各國加強鈾供應鏈的多元化,減少對單一國家的依賴,并加快本國燃料循環體系的建設,以確保核燃料供應的穩定性。

二、核電投資展望:全球資本流向與未來市場預期

國際能源署(IEA)預計,全球核電投資將在未來幾十年內顯著增長,以滿足全球能源安全和低碳轉型的需求。大型核反應堆仍是主要投資目標,但受限于建設周期長、融資難度大,未來投資增長的重點可能向小型模塊化反應堆(SMR)傾斜。

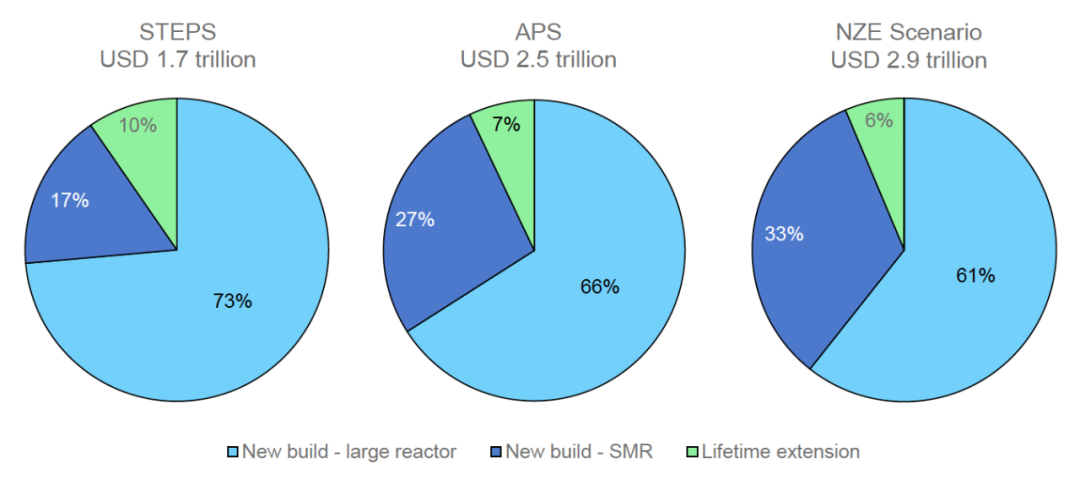

IEA預計,在不同情景下,從2024年到2050年累計投資額分別達到1.7、2.5、2.9億美元,具體增長情況如下:

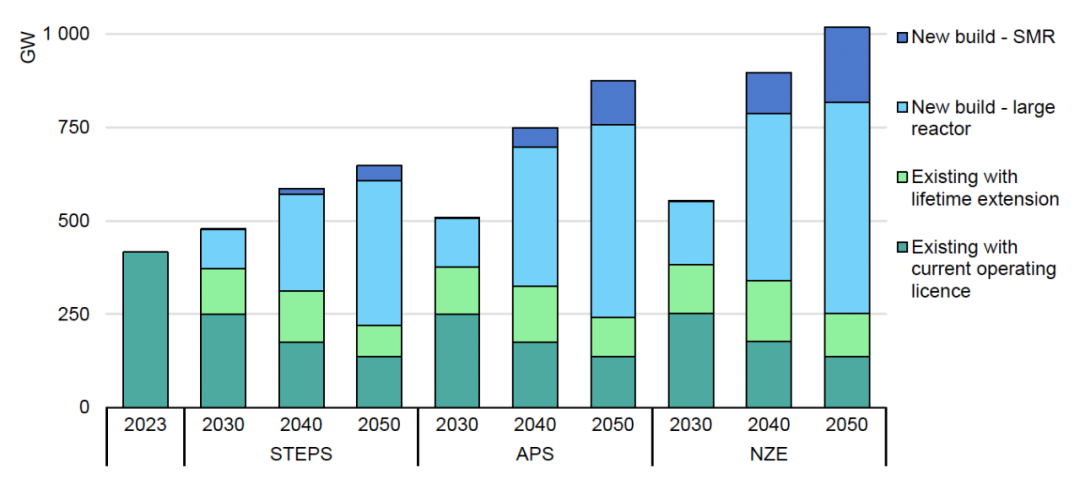

在當前政策情景(STEPS)下,預計2030投資規模達到每年700億美元,到2050年,全球核電裝機容量預計增長50%,達到約650吉瓦。

在已公布承諾情景(APS)下,即各國完全履行碳中和目標,預計到2030年,每年投資達到1,200億美元,到2050年,全球核電裝機容量預計翻倍。

在2050年凈零排放情景(NZE)下,核能投資需進一步加快,預計到2030年,每年投資達到1,500億美元,到2050年核電裝機容量將超過1,000吉瓦。

圖3 Cumulative investment in nuclear energy by scenario and type, 2024-2050

圖4 Global nuclear power capacity by scenario and type, 2023-2050

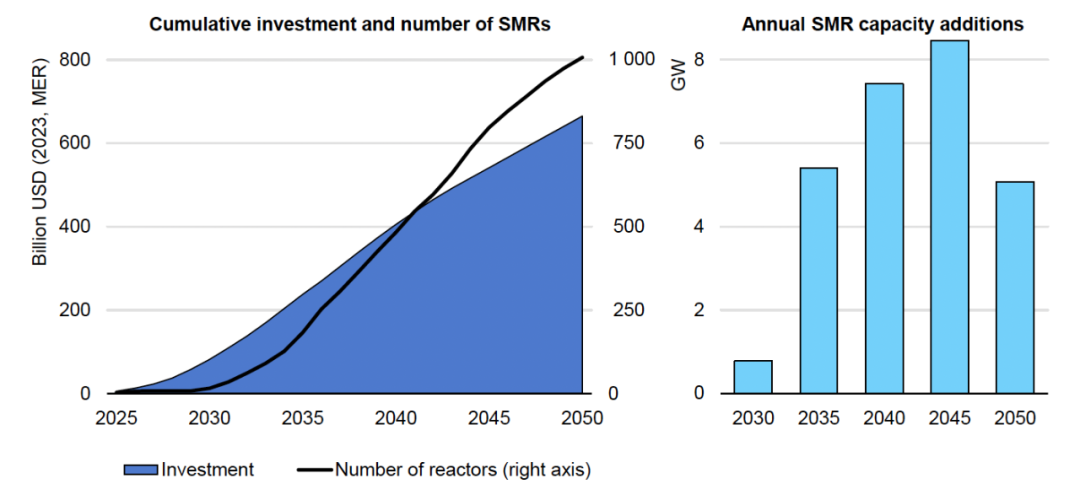

SMR因其建設周期短、投資回收快、模塊化部署便捷,正在成為全球核能投資的重要增長點。目前SMR投資規模約為50億美元,預計到2030年將增至250億美元。到2050年,累計SMR投資預計達到6,700億美元,SMR有望成為未來核電投資的主要推動力。IEA在不同政策情景下對SMR投資的預測:

在當前政策情景(STEPS)下,到2050年,SMR裝機容量預計達到4,000萬千瓦(40吉瓦)。

在已公布承諾情景(APS)下,到2050年全球將部署超過1,000座SMR,總裝機容量達到1.2億千瓦(120吉瓦)。

圖5 Global SMR cumulative investment and capacity additions in the Announced Pledges Scenario, 2025-2050

IEA指出,隨著全球數據中心需求激增,SMR因其低排放、高穩定性的特性成為重要供電選項。SMR的成本必須在2040年前降至與大規模水電和海上風電相當的水平,才能真正實現大規模商用化。政策激勵和供應鏈優化將成為決定SMR未來增長速度的核心因素。

近年來,由于歐美新開工建設,采用歐美國家設計的大型核電項目比例保持在10%以下,但到2030年,在APS情景下,這一比例有望增長至40%。到2050年,超過60%的新建小堆項目將采用歐美國家的先進技術,以實現核能技術的安全性和標準化。美國、日本和歐洲的核電市場有望復蘇,但其增長速度仍將落后于中國、印度和新興市場。

圖6 Nuclear power capacity by scenario and region, 2010-2050

圖7 Nuclear power construction starts by national origin of technology in the Announced Pledges Scenario, 2017-2040

三、核項目融資:挑戰與創新模式

國際能源署(IEA)預計,到2030年,全球核能年度投資將達到1,200億美元。如此龐大的資金需求,意味著政府財政支持至關重要,但仍不足以滿足核能行業的全部融資需求,促進私人投資成為核電融資的關鍵。然而,由于核電項目的特殊性,其融資面臨多重挑戰。

核電項目投資金額巨大,單個反應堆的建設成本通常在數十億到上百億美元之間。而且,傳統核電站的建設周期通常超過7-10年,資本回收周期可達20-30年,這導致投資者對其流動性持謹慎態度。尤其是許多國家的大型核電項目都經歷了嚴重的預算超支和工期拖延,導致融資成本上升。例如:法國Flamanville3核電站項目已超支約300%,且多次延期。英國Hinkley Point C核電項目原預算為160億英鎊,現已增長至300億英鎊。美國Vogtle 3&4核電站項目延誤近10年,預算從140億美元飆升至300億美元。

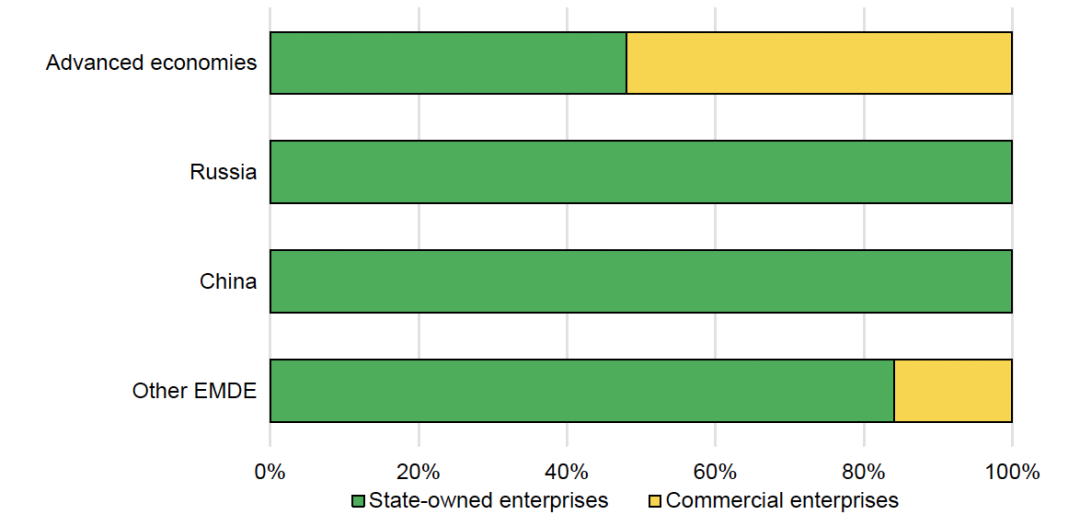

圖8 Share of investment in nuclear energy by type of company and region, 2023

由于核電融資的高風險特性,政府支持被認為是促進商業銀行投資的關鍵。IEA建議,政府應采取長期購電協議(PPA)、差價合約(CfD)、受監管資產基礎(RAB)等政策工具,降低市場風險,吸引私人資本進入核能行業。

政府提供擔保可減少私人資本的投資顧慮,提高核電項目的可融資性。例如政府承諾提供長期購電協議(PPA),保障核電項目的穩定收入,增強投資者信心。法國政府采取了直接投資+差價合約(CfD)組合的方式,CfD是指當市場電價波動時,政府或監管機構彌補差價,減少市場不確定性。歐美部分國家還采用RAB模式,例如英國政府為Hinkley Point C核電站引入了RAB機制,即允許核電項目在建設期內獲得部分收入,緩解資金壓力。以減少投資者風險。

IEA指出,核電融資正在向多元化方向發展,主要表現為以下三個趨勢:

一是現有核電站的延壽融資更容易。相比新建核電站,延長現有機組壽命的融資更具吸引力,因為這些資產已在運營,具備穩定的現金流,融資風險較低。例如,美國、法國等國大量核電站即將達到設計壽命,而延長運行20-30年的改造投資,僅需新建機組約50%的資本投入,因此更容易獲得融資。

二是小型模塊化反應堆(SMR)融資前景廣闊。SMR的建設周期更短,投資回收期比傳統核電站縮短一半,因此更具融資吸引力。由于模塊化建造降低了單個項目的資金需求,SMR的融資更易吸引私人資本,甚至可通過企業直接投資或合資公司模式進行融資。IEA預測,2050年SMR投資累計將達到6,700億美元,成為未來核電市場的主要投資方向。

三是綠色債券與可持續金融支持核能發展。截至2023年,全球核能綠色債券融資已超過50億美元,主要用于延長核電站壽命及新建核電站的綠色改造。由于核電屬于低碳能源,一些全球開發銀行開始關注核能投資,以支持能源轉型。例如,歐洲復興開發銀行(EBRD)已在中東歐地區資助核能相關項目。

此外,核電融資的一個核心問題是核事故的潛在賠償風險,一旦發生事故,將產生巨額賠償成本,這使得投資者對核能投資保持謹慎。IEA強調,需要建立核事故賠償體系,以確保核電項目的財務可持續性。

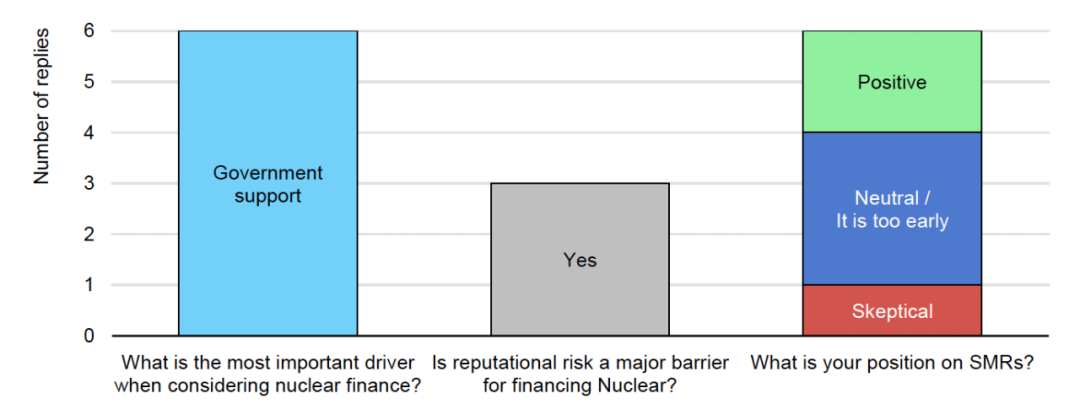

圖9 Views from financial institutions on nuclear financing

IEA的報告表明,核能行業正邁入新時代,盡管面臨融資難、市場競爭和政策挑戰,但其在能源安全、碳中和及全球電力供應穩定性方面的重要性日益凸顯。未來,政府、市場和金融機構的協同合作,將決定核能能否在全球能源體系中發揮更大作用。如果各國政策得當,到2050年,核能將成為全球能源轉型的重要支柱之一。

免責聲明:本網轉載自合作媒體、機構或其他網站的信息,登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。本網所有信息僅供參考,不做交易和服務的根據。本網內容如有侵權或其它問題請及時告之,本網將及時修改或刪除。凡以任何方式登錄本網站或直接、間接使用本網站資料者,視為自愿接受本網站聲明的約束。