核能發(fā)電作為美國(guó)電力供應(yīng)體系中的重要組成部分,占據(jù)了 19%的份額。在當(dāng)今的能源格局中,鈾作為核能發(fā)電的關(guān)鍵原料,其來源及供應(yīng)情況對(duì)于美國(guó)核電產(chǎn)業(yè)的穩(wěn)定運(yùn)營(yíng)起著至關(guān)重要的作用。

以下通過一張 2023 年美國(guó)民用核電反應(yīng)堆主要濃縮鈾來源的信息圖表進(jìn)行深入剖析,該圖表的數(shù)據(jù)依據(jù)源自美國(guó)能源信息署,其中涉及的鈾數(shù)量統(tǒng)計(jì)采用分離功單位(SWU),這一單位精準(zhǔn)地定義了鈾濃縮過程中所需投入的努力程度,能夠更為準(zhǔn)確地衡量鈾資源在不同供應(yīng)渠道間的分配情況。

回顧歷史數(shù)據(jù),美國(guó)的本土鈾產(chǎn)量曾在 1980 年達(dá)到其歷史頂峰,這一時(shí)期美國(guó)在鈾資源的自主開采方面具備較強(qiáng)的能力。而美國(guó)核電站運(yùn)營(yíng)商從國(guó)內(nèi)供應(yīng)商購(gòu)買鈾的峰值則出現(xiàn)在 1981 年,這反映出當(dāng)時(shí)國(guó)內(nèi)鈾供應(yīng)在市場(chǎng)交易層面的活躍度。

然而,自 1992 年以來,形勢(shì)發(fā)生了顯著變化,美國(guó)核電站運(yùn)營(yíng)商采購(gòu)的鈾大部分依賴進(jìn)口,這一轉(zhuǎn)變標(biāo)志著美國(guó)鈾供應(yīng)結(jié)構(gòu)的重大調(diào)整,也凸顯了其在鈾資源供應(yīng)上對(duì)國(guó)際市場(chǎng)的逐步依賴。

從當(dāng)前的供應(yīng)格局來看,盡管美國(guó)自身擁有一定的鈾礦資源儲(chǔ)備,但實(shí)際的濃縮鈾對(duì)外依賴率高達(dá) 71.7%,這顯示出其國(guó)內(nèi)鈾資源在轉(zhuǎn)化為可用的濃縮鈾方面存在明顯的短板或成本制約因素。

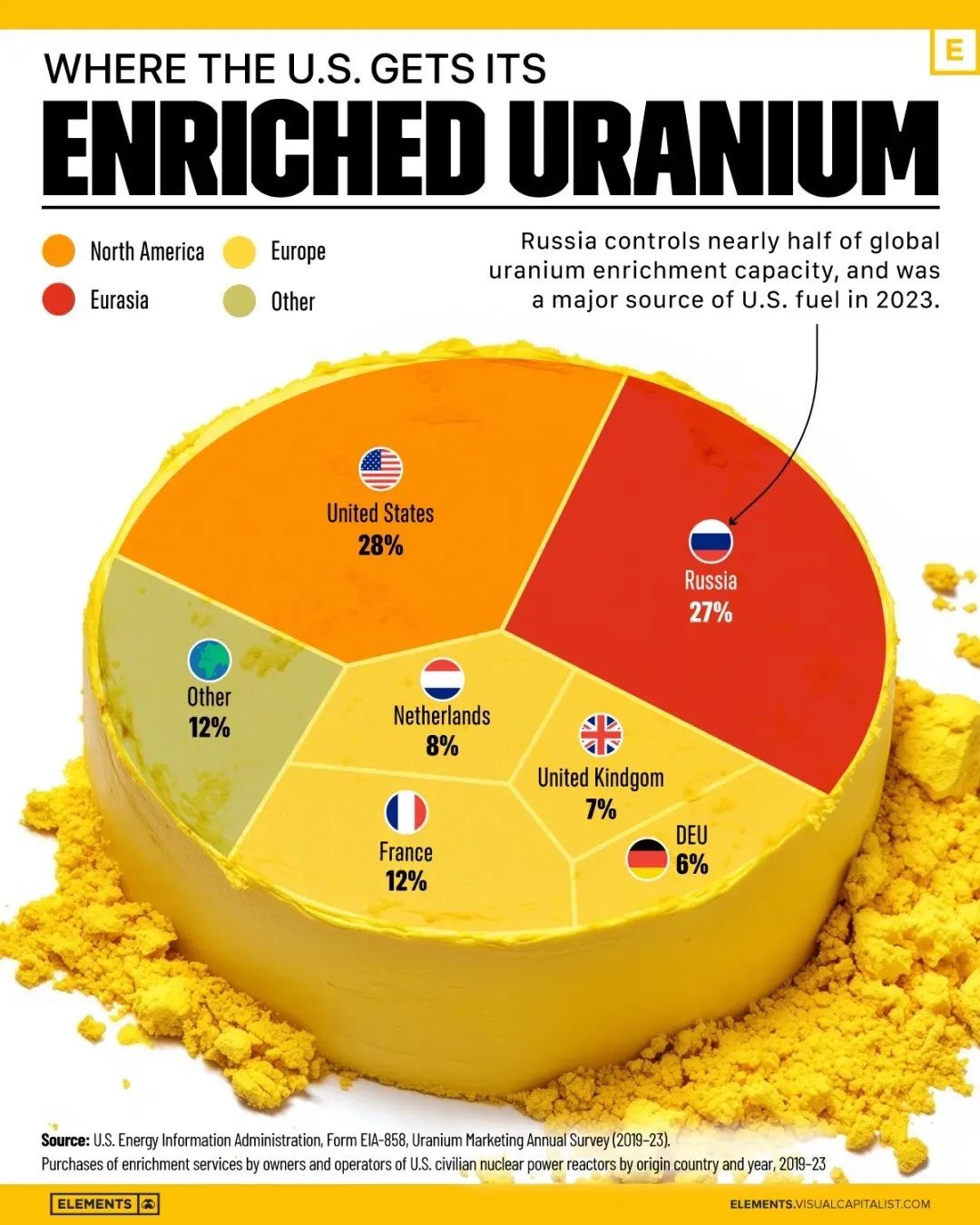

在 2023 年的供應(yīng)來源分布中,俄羅斯占據(jù)了 27.2%的濃縮服務(wù)份額,成為美國(guó)民用核電反應(yīng)堆最大的單一外國(guó)供應(yīng)商。這一地位的確立,既反映了俄羅斯在鈾濃縮技術(shù)和產(chǎn)能方面的優(yōu)勢(shì),也體現(xiàn)了美俄在核能領(lǐng)域長(zhǎng)期以來形成的貿(mào)易依存關(guān)系。

緊隨俄羅斯之后,法國(guó)提供了 12%的濃縮鈾,荷蘭供應(yīng) 8%,英國(guó)占 7%,這些國(guó)家共同構(gòu)成了美國(guó)濃縮鈾進(jìn)口的主要來源,反映出歐洲國(guó)家在全球鈾濃縮產(chǎn)業(yè)中的重要地位以及它們與美國(guó)在核能領(lǐng)域的緊密合作關(guān)系。

進(jìn)入 2024 年 11 月,局勢(shì)出現(xiàn)了新的變數(shù),俄羅斯暫時(shí)限制對(duì)美國(guó)的濃縮鈾出口,這一舉措迅速引發(fā)了美國(guó)國(guó)內(nèi)對(duì)于運(yùn)營(yíng)核反應(yīng)堆的公用事業(yè)潛在供應(yīng)風(fēng)險(xiǎn)的高度關(guān)注。此次限制行動(dòng)是對(duì)美國(guó)簽署的禁止進(jìn)口俄羅斯鈾的法律的直接回應(yīng),這一法律的出臺(tái)背后涉及到地緣政治、貿(mào)易政策以及能源安全等多重因素的博弈。

從國(guó)際視角看,俄羅斯除了對(duì)美國(guó)供應(yīng)鈾之外,還是中國(guó)、韓國(guó)、法國(guó)等多個(gè)國(guó)家的主要濃縮鈾出口國(guó),這進(jìn)一步凸顯了俄羅斯在全球鈾濃縮市場(chǎng)中的關(guān)鍵角色,以及其供應(yīng)動(dòng)態(tài)變化對(duì)全球核電產(chǎn)業(yè)可能產(chǎn)生的廣泛影響。

對(duì)于美國(guó)核電行業(yè)而言,這種高度依賴進(jìn)口鈾的供應(yīng)模式存在一定的風(fēng)險(xiǎn)。

一方面,國(guó)際政治局勢(shì)的不穩(wěn)定可能導(dǎo)致鈾供應(yīng)的中斷或價(jià)格波動(dòng),如當(dāng)前美俄之間的貿(mào)易限制沖突,給美國(guó)的核電企業(yè)帶來了運(yùn)營(yíng)成本上升和供應(yīng)不確定性的雙重壓力。

另一方面,從長(zhǎng)期能源安全戰(zhàn)略角度考慮,過度依賴外部供應(yīng)不利于美國(guó)核電產(chǎn)業(yè)的可持續(xù)發(fā)展和獨(dú)立性保障。

因此,美國(guó)核電行業(yè)未來可能需要在國(guó)內(nèi)鈾資源的開發(fā)利用技術(shù)提升、拓展多元化的國(guó)際供應(yīng)渠道以及加強(qiáng)與其他國(guó)家在鈾濃縮技術(shù)研發(fā)合作等方面進(jìn)行戰(zhàn)略布局和調(diào)整,以降低對(duì)特定國(guó)家的過度依賴,增強(qiáng)自身在鈾資源供應(yīng)鏈上的穩(wěn)定性和抗風(fēng)險(xiǎn)能力,確保核電產(chǎn)業(yè)在美國(guó)電力供應(yīng)體系中的穩(wěn)定貢獻(xiàn)和持續(xù)發(fā)展。

免責(zé)聲明:本網(wǎng)轉(zhuǎn)載自合作媒體、機(jī)構(gòu)或其他網(wǎng)站的信息,登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性。本網(wǎng)所有信息僅供參考,不做交易和服務(wù)的根據(jù)。本網(wǎng)內(nèi)容如有侵權(quán)或其它問題請(qǐng)及時(shí)告之,本網(wǎng)將及時(shí)修改或刪除。凡以任何方式登錄本網(wǎng)站或直接、間接使用本網(wǎng)站資料者,視為自愿接受本網(wǎng)站聲明的約束。