國際原子能機(jī)構(gòu)最近發(fā)布的《2024年電力 市場分析和2026年預(yù)測》報告顯示,在電力需求激增的預(yù)測基礎(chǔ)上,核能發(fā)電的前景樂觀。

報告指出,雖然去年全球電力需求僅小幅上漲(發(fā)達(dá)經(jīng)濟(jì)體消費下降導(dǎo)致需求增速限制在 2.2%),但到 2026 年,全球電力需求預(yù)計將以更快的速度增長,預(yù)測期內(nèi)年平均增長 3.4%。

國際能源署表示,這些增長將受到經(jīng)濟(jì)前景改善的推動,這將有助于發(fā)達(dá)經(jīng)濟(jì)體和新興經(jīng)濟(jì)體的電力需求更快增長,并受到住宅、交通和數(shù)據(jù)中心領(lǐng)域持續(xù)電氣化的支持,特別是在發(fā)達(dá)經(jīng)濟(jì)體和中國。

與此同時,預(yù)計到 2023 年,電力在最終能源消費中的份額將達(dá)到 20%,高于 2015 年的 18%。然而,國際能源署指出,雖然這是進(jìn)步,但電氣化需要迅速加速才能實現(xiàn)全球脫碳目標(biāo)。在其 2050 年凈零排放情景中——與將全球變暖限制在 1.5°C 以內(nèi)的路徑相一致——電力在最終能源消費中的份額實際上在 2030 年接近 30%。

盡管如此,他們已經(jīng)預(yù)測,到 2026 年,數(shù)據(jù)中心、人工智能 (AI) 和加密貨幣領(lǐng)域的電力消耗可能會翻一番,僅數(shù)據(jù)中心在 2022 年的電力消耗就高達(dá) 460 TWh,到 2026 年可能達(dá)到 1,000 TWh 以上,大致相當(dāng)于日本的電力消耗。

核能和可再生能源推動未來能源需求

報告指出,考慮到需求增長的基本面,在核能發(fā)電量增長的推動下,可再生能源的快速增長將取代全球燃煤發(fā)電量。預(yù)計到 2026 年,燃煤發(fā)電量每年平均下降 1.7%。國際能源署表示,受可再生能源強勁擴(kuò)張和核能發(fā)電量增長以及經(jīng)濟(jì)增長放緩的推動,中國的燃煤發(fā)電量目前正經(jīng)歷緩慢的結(jié)構(gòu)性下降。

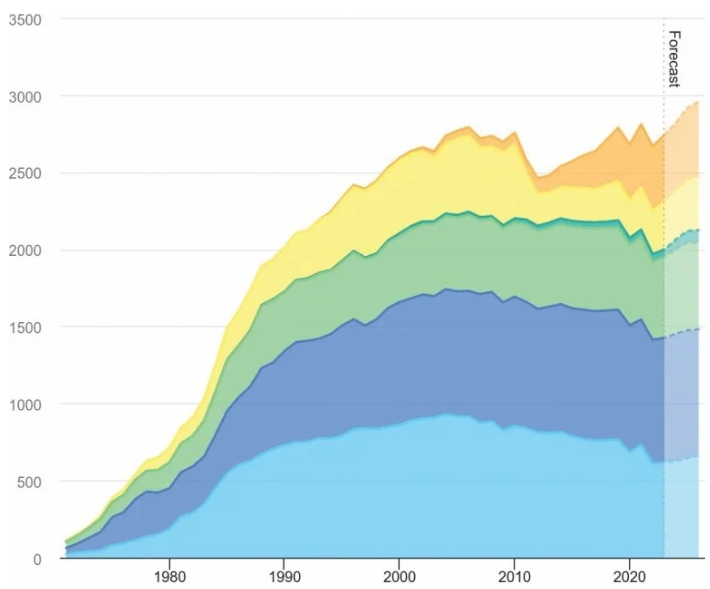

與此同時,核電有望在 2025 年創(chuàng)下新高,并預(yù)計將超過 2021 年創(chuàng)下的紀(jì)錄。國際能源署的分析指出,即使一些國家逐步淘汰核電或提前關(guān)閉核電站,但隨著法國完成維護(hù)工作、日本重啟多座核電站的核電生產(chǎn)以及中國、印度、韓國和歐洲等多個市場的新反應(yīng)堆開始商業(yè)運營,預(yù)計到 2026 年,核電總發(fā)電量年均增長率仍將接近 3%。

此外,國際能源署的報告稱,許多國家都把核電作為其能源戰(zhàn)略的重要組成部分,以期在減少溫室氣體排放的同時保障能源安全。報告指出,在2023年12月的COP28氣候變化會議上,20多個國家簽署了到2050年將核電裝機(jī)容量提高兩倍的聯(lián)合宣言,這證明未來幾年核電發(fā)電量將持續(xù)增長。然而,該機(jī)構(gòu)還認(rèn)為,實現(xiàn)這一目標(biāo)需要解決核電發(fā)展面臨的一個關(guān)鍵挑戰(zhàn)——降低建設(shè)和融資風(fēng)險。除了大型反應(yīng)堆,國際能源署還指出,小型模塊化反應(yīng)堆 (SMR) 技術(shù)的發(fā)展勢頭強勁。例如,分析指出,SMR 技術(shù)的開發(fā)和部署迄今為止仍然進(jìn)展緩慢,仍然面臨一些困難,但該領(lǐng)域的研發(fā)投資開始回暖。

核電有望在 2025 年創(chuàng)下新高,并預(yù)計將超過 2021 年創(chuàng)下的紀(jì)錄(來源:IEA)

亞洲領(lǐng)先

盡管歐洲、美國和中東正在新建反應(yīng)堆,但國際能源署仍將亞洲視為核電增長的主要驅(qū)動力,該地區(qū)占全球核電發(fā)電量的份額預(yù)計將在 2026 年達(dá)到 30%。事實上,他們的預(yù)測表明,到 2026 年底,亞洲將超過北美,成為核電裝機(jī)容量最大的地區(qū),目前在建的大量核電廠預(yù)計將在那時完工。在這些新建反應(yīng)堆中,預(yù)計在展望期內(nèi)投入運營的反應(yīng)堆中有一半以上位于中國和印度。國際能源署指出,過去十年來,中國核電增長尤為強勁,新增裝機(jī)容量約為 37 吉瓦。這相當(dāng)于其目前核電總?cè)萘康慕种怪袊谌蚝穗姲l(fā)電中的份額從 2014 年的 5% 上升到 2023 年的 16% 左右。中國還于 2023 年 12 月開始其第一座第四代反應(yīng)堆的商業(yè)運營,進(jìn)一步凸顯了該國核電的進(jìn)步。

國際能源署的另一項最新分析也得出了同樣的結(jié)論,該分析指出,中國計劃在 2020 年至 2035 年之間新建 150 座核反應(yīng)堆,目前在建的核反應(yīng)堆有 27 座,每座反應(yīng)堆的平均建設(shè)時間約為 7 年,比大多數(shù)其他國家快得多。這一建設(shè)規(guī)模是其他任何國家的 2.5 倍以上,預(yù)計中國在可預(yù)見的未來每年將新建 6 至 8 座核電站。

信息技術(shù)與創(chuàng)新基金會(ITTF)的這份報告得出結(jié)論,中國已成為全球最大的核能支持者,其大規(guī)模部署第四代核反應(yīng)堆的能力可能比美國領(lǐng)先10到15年。這一分析對中國政府給予了很大重視,因為中國政府已將國內(nèi)核電建設(shè)作為其更廣泛能源戰(zhàn)略的優(yōu)先事項。報告特別強調(diào)了中國在聯(lián)邦和省級層面對核電的連貫國家戰(zhàn)略。該戰(zhàn)略包含一系列支持性政策,包括低息融資、上網(wǎng)電價、簡化的許可和監(jiān)管審批以及協(xié)調(diào)供應(yīng)鏈。這種方法表明中國核能將持續(xù)增長,同時也為其他熱衷于使用核能的國家提供了新的核技術(shù)和發(fā)展來源。

對排放的影響

鑒于核能和可再生能源的增長,國際能源署認(rèn)為,隨著脫碳步伐的加快,發(fā)電產(chǎn)生的排放量正在進(jìn)入結(jié)構(gòu)性下降階段。

根據(jù)他們的預(yù)測,盡管由于2023年燃煤發(fā)電量強勁增長(尤其是在中國和印度),全球發(fā)電產(chǎn)生的二氧化碳排放量在2023年將增長1%,但預(yù)計到2024年將下降2%以上。

雖然在減排方面取得進(jìn)展之后,2025 年和 2026 年排放量將略有下降,但預(yù)計化石燃料在全球發(fā)電中的占比將從 2023 年的 61% 下降到 2026 年的 54%。根據(jù)國際能源署的分析,排放量將首次降至 1971 年以來國際能源署記錄中的 60% 以下。隨著可再生能源和核電裝機(jī)容量繼續(xù)擴(kuò)大并進(jìn)一步取代化石燃料發(fā)電,預(yù)計電力行業(yè)排放量的整體下降趨勢將持續(xù),全球發(fā)電的二氧化碳強度將以大流行前記錄速度的兩倍下降。預(yù)計 2023 年至 2026 年二氧化碳強度平均下降4 %,是 2015 年至 2019 年 2% 的兩倍。

從長遠(yuǎn)來看,國際能源署還強調(diào)了有利于核能發(fā)電發(fā)展的另一個潛在因素——與氣候變化相關(guān)的能源安全風(fēng)險。

國際能源署報告稱,天氣對電力系統(tǒng)的影響日益加劇,凸顯了投資電力安全的重要性。報告指出,由于干旱、降雨量低于平均水平以及許多地區(qū)提前融雪等天氣影響,2023 年全球水力發(fā)電量下降。加拿大、中國、土耳其和美國等現(xiàn)有核能國家都經(jīng)歷了水力發(fā)電量下降,而全球水力發(fā)電容量系數(shù)降至 40% 以下,為至少三十年來的最低值。水力發(fā)電量減少的影響導(dǎo)致一些國家出現(xiàn)能源短缺,同時增加了對煤炭和天然氣等化石燃料的依賴。國際能源署指出,總體趨勢凸顯了水力發(fā)電易受天氣模式影響,以及嚴(yán)重依賴水力發(fā)電的國家可能面臨的風(fēng)險。作者建議,面對不斷變化的天氣模式,實現(xiàn)能源來源多樣化、建立區(qū)域電力互聯(lián)互通和實施彈性發(fā)電戰(zhàn)略將變得越來越重要,并再次支持增加全球核電容量的觀點。

一如既往,核能發(fā)展的未來并不確定,但潛在的市場基本面支持了這樣一種觀點:核能在未來低碳能源結(jié)構(gòu)中占據(jù)相當(dāng)大的份額。

免責(zé)聲明:本網(wǎng)轉(zhuǎn)載自合作媒體、機(jī)構(gòu)或其他網(wǎng)站的信息,登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內(nèi)容的真實性。本網(wǎng)所有信息僅供參考,不做交易和服務(wù)的根據(jù)。本網(wǎng)內(nèi)容如有侵權(quán)或其它問題請及時告之,本網(wǎng)將及時修改或刪除。凡以任何方式登錄本網(wǎng)站或直接、間接使用本網(wǎng)站資料者,視為自愿接受本網(wǎng)站聲明的約束。