鈾是自然界中能夠找到的最重元素,其化學符號為 U,原子序數為 92,原子量為 238.03,屬于錒系元素,外表呈銀白色。鈾同位素均不穩定,并以鈾-238和鈾-235 最為常見。鈾具有硬度強、密度高、可延展、有放射性等特征,主要應 用于核能發電領域,其同位素鈾-235 是核能發電的重要燃料;此外還可以用于國防領域、生產醫用同位素以及研究用反應堆燃料等。直接從礦石中提取的鈾為天然鈾,其為鈾-238、鈾-235和鈾-234混合物,天然鈾是重要的戰略資源,也是核工業發展的基礎原料。目前核能發電是天然鈾的最主要應用領域。核反應堆的主要燃料為鈾-235,其從開采到裝入核反應堆發電之間需經過多重步驟處理,主要包括:鈾采冶、轉化、濃縮、燃料制造及發電。

天然鈾開采技術主要有三種,包括露天采礦、地下采礦和原位浸出法(ISL)。開采技術的選擇取決于礦體自身的性質(如深度、品位和水文地質)、經濟可行性和安全性。當礦體接近地表時,通常采用露天采礦,而當礦體較深(通常深度大于100米)時,則采用地下采礦。澳大利亞北部的Ranger、納米比亞的Rössing和加拿大的McClean Lake等礦山采用露天采礦,而澳大利亞的Olympic Dam、加拿大的McArthur River、Rabbit Lake和Cigar Lake等其他礦山則采用地下采礦。

鈾礦供應可分為一次供應和二次供應,其中一次供應是指從礦山中開采和加工的鈾礦,主要集中在哈薩克斯坦、加拿大、納米比亞和澳大利亞等國,前10大鈾生產國產量占全球一次供應比例接近99%。根據WNA數據,2022年全球鈾礦產量同比+3.2%至4.9萬tu,其中哈薩克斯坦產量份額同比-2.6ppt至43%,加拿大產量份額同比+5.1ppt至14.9%。二次供應或由國家儲備、業主儲備、金融機構持有,部分會進入市場流通,進而影響當年鈾礦的供需關系。

產業鏈條

根據 WNA《核燃料報告:2023-2040 年全球需求和供應情景》,全球鈾市場的參與者主要分為三類:①生產商或供應商(鈾礦企業、轉化廠、濃縮廠、燃料組件制造廠等);②核電運營商和其他核燃料消耗者;③從事鈾買賣的其他各類市場參與者(貿易商、代理商、投資機構、中介機構以及政府等)。上述參與者在鈾市場進行短期(現貨)、中期以及長期交易,并簽訂相應的交易合同。天然鈾的采冶由鈾礦公司開展,鈾礦公司是全球天然鈾市場的最初始和最重要供應者,是鈾一次供應的來源。全球鈾礦公司集中度較高,2022 年全球產量排名前 10 位的公司占據了全球 90%以上的天然鈾產量。

天然鈾生產到核電反應堆應用中間的轉化、濃縮和燃料組件制造環節由專業化公司轉化廠、濃縮廠和燃料組件制造廠開展。

轉化廠是專業從事將天然鈾轉化為六氟化鈾的工廠,全球五家轉化廠滿足了全球主要的天然鈾轉化需求。

濃縮廠是專業提供鈾同位素分離濃縮服務的工廠,其產能以分離功度量。全球共有四家鈾濃縮廠商,分別為 Orano、Rosatom、Urenco 以及中核集團下屬企業。濃縮廠可以在全球市場上銷售濃縮鈾或分離功,銷售濃縮鈾即通過對自有天然鈾進行濃縮后向下游客戶銷售濃縮鈾產品;銷售分離功類似于來料加工模式,下游客戶向濃縮廠提供天然鈾,濃縮廠提供鈾濃縮服務,產出濃縮鈾后,計算濃縮鈾產品中對應所含的分離功和天然鈾的數量和金額,下游客戶僅對分離功付費,即只支付濃縮加工費用。全球存在較為活躍的分離功市場,咨詢機構 UxC公司和 Trade Tech 公司定期編制發布分離功市場價格。

核燃料組件設計制造與采礦、轉換和濃縮不同,由于其被應用的不同核電反應堆的設計具有獨特性和不可替代性,因此核燃料組件是一種高度定制化產品,市場流通性很低。

采購交易

核電運營商是鈾市場上最主要的采購方,其基于反應堆核燃料需求而具有相對穩定的鈾需求,考慮到加工、轉化、濃縮和燃料組件制造的前置時間,核電運營商通常在其實際投料需求之前數年簽訂中長期燃料供應協議。全球核電運營商通常基于其天然鈾需求預測與鈾礦公司簽訂鈾礦供應框架合同,全球大部分天然鈾通過該種長貿合同的形式進行交易。一方面,由于核電運營商可以提前數年預測其核燃料需求,因此長貿合同可以確保其未來的燃料供應;另一方面,長貿合同的穩定性和確定性為鈾礦企業的生產經營提供了一定的保障。

核電重啟帶來鈾礦新周期

從需求端來看,碳中和背景下,全球主要國家正在重啟核電。日本內閣在去年初批準的一項修正案為“可以采取必要措施,通過核能確保穩定的電力供應”,并預計到2025年將有五座核反應堆重新上線。美國也將原計劃于2022年拆除的Palisades核電站,改為在2025年重啟,也是歷史上首次重啟已關閉的核電站。

第28屆聯合國氣候變化會議上,超過20個國家簽署聯合聲明,承諾到2050年將核電裝機容量翻一番。歐洲芬蘭、瑞典、德國等國也開始改變對核電的態度,2022年起同歐盟一起調整其能源政策。

在國內,隨著核三代技術走向成熟,也開始加快核電站審批及建設,2023年審批通過10臺核電機組。截至2024年5月末,國內在建核電站26座,預計在運核電機組數量將在今年超過法國成為世界第二,2030年超越美國成為世界第一。

國際能源署(IEA)預計,到2025年,全球核能發電量預計將超過2021年創下的記錄,預計將增加29GW新核電容量,2026年將比2023年高出近10%。與之對應的天然鈾需求量,預計到2030年將增長至8.5萬噸。另一邊的供給側卻不甚樂觀。

主要產鈾國哈薩克斯坦的鈾礦正在逐步面臨枯竭,預計2028年開始,全球在產鈾礦山陸續進入減產和退役高峰期。外加地緣政治風險,鈾資源勘探支出低迷,為鈾礦供應增加了更多不確定性。預計到2030年,天然鈾需求量將增長至8.5萬噸。2023-2030年期間的天然鈾供應短缺比例將從6%提高至17%,推動鈾價繼續上漲。

哈薩克斯坦鈾業發展現狀

哈薩克斯坦是世界鈾重要來源國,自2009年起成為世界最大鈾生產國,年產量從 2001年 2114噸增至2016年的24689噸,之后由于鈾價低迷產量略有下降。2019 年的產量為 22808 噸,同比增長 5%,2020年由于疫情原因產量降至19477噸。2023年產量為21112噸,哈國家原子能公司KAP表示,2024年預計產量為21000-22500噸。KAP控制哈國所有鈾勘探和開采以及其他活動,包括核材料進出口,控股股東為哈主權財富基金,其中15%股份在倫交所和阿斯塔納交易所上市。

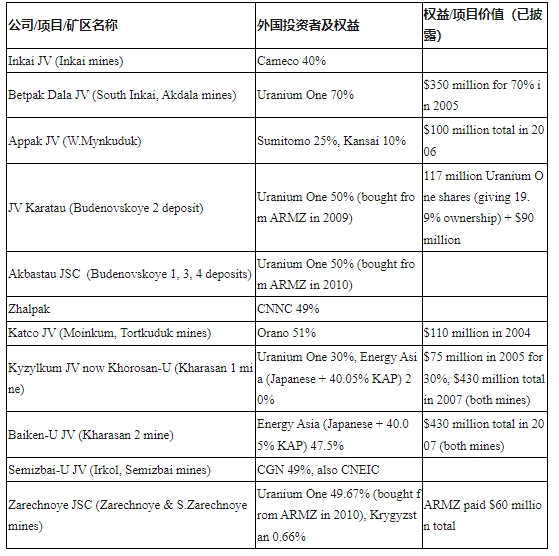

哈薩克斯坦共有13個鈾礦項目,3個由 KAP獨資擁有,10個為合資項目,與外資按照份額分配產量。2020年,KAP產量份額為10736噸,同比下降19%,(2019年 13291 噸),排在 Orano、Cameco 和 Uranium One 之前。202年,KAP產量份額為11373噸。

2017 年,KAP成立總部位于瑞士的貿易子公司 TH Kazatom,該公司主要在現貨市場交易。2018 年,由于圣彼得堡港在世界杯期間無法運送鈾,跨里海國際運輸路線應運而生,該錄像穿過里海途徑阿塞拜疆和格魯吉亞,此后KAP通過彼得堡和跨里海通道同步運送鈾礦。2022年,卡梅科宣布暫停哈薩克鈾交付,直至新的繞開俄羅斯替代線路被確定。2022 年 9 月,KAP公司通過跨里海國際運輸線為卡梅科公司運送一批鈾,貨物于2022年12月運抵加拿大。

哈薩克斯坦鈾產量

哈薩克斯坦礦區鈾產量(噸鈾)

俄羅斯

2006 年 7 月,俄羅斯和哈薩克斯坦(KAP)簽署三份總價100億美元等比例分成合資協議,用于建設新反應堆、開展鈾生產和濃縮業務。

一是在2006年11月,哈政府通過了關于在曼吉斯套州距阿克套10公里處的原子能加工廠舊址籌建核電站的決議(工廠已移交“哈薩克原子能工業”公司),同時決定核電站的建設以俄羅斯與歐洲生產的平均功率為300兆瓦壓水堆(VBER-300)為基礎。俄羅斯專家曾保證2009年完成技術經濟論證分析和核電站投資項目論證。為進行技術經濟論證和落實核電站建設項目,2008年10月,哈俄“核電站”合資公司成立,該公司自身具備安裝和建設能力,旨在在俄、哈及第三國市場開始對新型300兆瓦壓水堆進行研究和推廣。2009年,該項目由于哈俄政府對知識產權轉讓方面存在爭議而中止。

二是2008年與俄TENEX公司設立合資企業,在西伯利亞安加爾斯克對小型鈾濃縮長進行擴建(第一個國際鈾濃縮中心,KAP參股10%),該廠可消納俄羅斯在哈鈾礦權益中的全部6000噸鈾產能。

三是TENEX與Akbastau和Karatau成立鈾勘探和開采合資公司,這三家企業股權后被鈾壹公司(Uranium One,U1H)收購,U1H公司總部位于加拿大,目前是俄羅斯在哈所有開采權益和制酸廠權益的控股公司。

2011年,俄哈啟動核能綜合合作第二階段,主要開展鈾礦勘探和核電站可行性研究合作,KAP于2013年收購俄新烏拉爾斯克濃縮廠25%股權。2014年,Rosatom與KAP簽署多項合作協議,其中包括建設1200兆瓦VVER反應堆核電站;以及Kharasan-1、Akdala 和 South Inkai 等礦區鈾礦開采等。

日本

2007年哈薩克斯坦與日本簽署能源合作協議,哈開始向日本供應天然鈾,而日方在燃料循環、核反應堆建設方面對哈提供技術援助,2008年進一步擴大天然鈾供應(每年4000噸)并開展烏里賓核燃料制造廠升級改造技術援助合作。自此,KAP希望開展從天然鈾生產商向核燃料組件銷售商轉型。2011年兩國簽署核能發展高級別政府間協議。

2007年,日本亞洲能源財團(the Energy Asia consortium)在日本國際協力銀行支持下認購Kharasan礦項目40% 股份,該財團中日本企業包括丸紅、日本電力、中部公司和東北公司。隨后KAP在獲得日本東芝出售的美國西屋電氣公司股份后,同意認購Kharasan礦區9%股份。

2009 年,三家日本公司,關西、住友和核燃料工業公司與KAP 簽署關西工廠鈾加工合作協議。2010 年 3 月,KAP與住友成立了一家合資鈾礦銷售企業,6月與日本東芝成立稀土金屬合資企業。

2010 年 9 月日本原子能電力公司、東芝公司和 Marubini 公司與哈國家核中心簽署技術合作協議研究建設核電站可行性。2015年10月,KAP和日本原子能電力公司簽署另一項協議,就核電廠的建設和融資開展合作。

2012 年 6 月和 2013 年 2 月,哈與日本原子能研究開發機構簽署關于在庫爾恰托夫設計、建造和運行50 兆瓦高溫氣冷反應堆(HTR)研發協議,該項目在當時被列為國家項目。

中國

2006 年 12 月,中廣核與KAP簽署戰略合作協議,隨后于2007年開始鈾礦供應和燃料制造合作,2007年雙方簽署合作協議,約定中方參與哈鈾礦開采,哈方可投資中國核電產業。KAP自此開始成為中廣核主要鈾礦和核燃料供應商。2008年,雙方開始鈾礦開采、反應堆核燃料制造、天然鈾長期貿易、核設施建設等方面合作。2014年約定在哈設立一家合資企業建設200噸/年產能的核燃料組件廠。2015年,雙方在烏里賓冶金廠基礎上開始建設燃料組件加工廠,此外中廣核通過謝米茲拜鈾公司投資了哈兩個鈾礦。

2007年,哈與中核集團簽署戰略合作框架協議,2008年簽署長期核能合作協議,約定中核集團將投資一座鈾礦。2007 年底,KAP與中廣核、中核集團簽署協議,雙方將在兩家鈾礦合資企業中各占 49% 的股份,每年從這兩家合資企業供應 2000 噸鈾。2011 年 ,中核集團簽署 2.5萬噸鈾采購合同。2016年,中廣核與 KAP合作開建烏里賓燃料組件制造廠,于2020年成功竣工。

印度

2009 年,KAP公司與印度核能公司(NPCIL)簽署協議,向印度供應2100噸鈾,并就在哈薩克斯坦建造印度 PHWR 反應堆進行可行性研究。2015 年,KAP與印度原子能部簽署協議,在 2015-2019 年期間向印度供應5000噸鈾。

韓國

哈薩克斯坦工業和貿易部與韓國電力公司(Kepco)就哈薩克斯坦鈾礦開采和核電站建設會談,2010 年 4 月,哈薩克斯坦與韓國簽署了核合作協議,商定出口韓國SMART 100 兆瓦核反應堆以及合作開采和出口哈薩克斯坦鈾礦。

企業層面國際合作

Toshiba東芝

東芝于2006年初從英國核燃料公司收購美國西屋公司,2007 年 KAP收購西屋公司 10%股份,強化其在燃料供應上游的聯系,這也使得KAP更全面的融入行業產業鏈條,特別是在燃料制造方面。2017年,KAP行權要求東芝回購其股份。在西屋的交易合作中,KAP與東芝達成另一項重要協議,即在塞米巴拉金斯克附近的東北部城鎮庫爾恰托夫(Kurchatov)建立核能研究所,該研究所于2008年成立,擁有三個研究型反應堆。

CAMECO卡梅科

2007 年 5 月,加拿大卡梅科公司與KAP公司簽署協議,約定卡梅科提供技術建設鈾轉化廠,同時對其持股60%的INKAI礦進行擴產,2016 年 5 月,卡梅科公司和KAP公司同意重組 Inkai 合資公司,將其合作期限延長至 2045年,但卡梅科公司權益下降至40%,INKAI礦年產量提升至4000噸。

2008年,卡梅科公司與KAP公司成立新公司Ulba Conversion LLP 在烏斯季卡的烏里賓冶金廠建設年產 12,000 噸的六氟化鈾轉化廠,卡梅科負責提供技術并持有49%股份,在進行初步研究后,該項目擱置。2016雙方簽署協議,在五年內允許卡梅科在哈建設和運營鈾轉化廠。

2013 年,哈薩克斯坦鈾精煉廠預可行性研究完成,該廠將生產三氧化鈾,供加拿大進一步加工。該項目需要哈政府批準從加拿大轉讓卡梅科專有鈾精煉技術。2016年,雙方同意合作完成年產 6000 噸三氧化鈾精煉廠可行性研究。該廠最初將由KAP和卡梅科分別擁有71.67% 和28.33%股份。在精煉廠投產后,卡梅科在Inkai礦權益將從40%增加到42.5%,此外,KAP還可選擇在卡梅科工廠獲得六氟化鈾轉化服務。

美國Centrus和 Converdyn

2015 年 10 月,KAP與Centrus Energy簽署協議,開始在美國銷售哈薩克天然鈾。2016年與美國Converdyn公司簽署協議,為KAP打開美國市場奠定基礎。

Orano歐拉諾

2008 年,時名阿海琺的歐拉諾與 KAP公司簽署了戰略協議,將 Katco合資企業開采量從 1500 噸/年擴大到 4000 噸/年(由阿海琺負責所有銷售),在第二家合資企業(阿海琺占 49%)中利用阿海琺專業技術,在烏里賓冶金廠實現 1200 噸/年的燃料組件制造產能,并在第三家合資企業(阿海琺占 51%)中銷售制造燃料組件。2009年,雙方成立IFASTAR公司,開始面向亞洲客戶銷售綜合性燃料,并計劃在烏里賓冶金廠建設 400 噸/年的燃料組件制造廠。2017年KATCO公司獲得南Tortkuduk 礦區開發權,2022年KATCO官宣已獲得哈官方頒布許可證,計劃在18個月后開始生產。

國際投資者權益情況

哈核電發展歷史

哈目前擁有位于里海沿岸阿克套(原舍甫琴科) BN-350 快速反應堆,該反應堆在俄羅斯 Minatom 公司支持下建設,設計容量為 1000 兆瓦,但其運行功率從未超過 750 兆瓦,主要用于供電和海水淡化。在27 年運營期間,該廠共計發電135 兆瓦,并每天每天淡化約80000 立方米的飲用水,直至 1999 年年中關閉。

核電重啟時間線

2012年哈政府制定至 2030年國家發電發展總體規劃草案。根據該計劃,核電比例應達到 4.5%(約900兆瓦)。2016年初宣布將建設兩座核電站,其中一座將采用俄羅斯技術。2013年,哈政府聯合俄羅斯基于VBER300進行可行性研究,選址點包括阿克套和巴爾喀什,以及東哈薩克斯坦的庫爾恰托夫。2014 ,哈工業部宣布巴爾喀什湖西岸的烏爾肯(Ulken)是首選,因為它既有電力需求,電網相對成熟。2014年,核能發電被納入哈政府《2030 年燃料和能源綜合體發展計劃》。

ROSATOM披露兩國在2014年9月底簽署在庫爾恰托夫建造核電站的政府間協議草案。

2015 年,哈能源部長宣布將在庫爾恰托夫建造一座反應堆,技術很可能來自俄羅斯,如果需要,考慮在巴爾喀什建造第二座反應堆,并披露與東芝就供應西屋 AP1000 反應堆進行了談判。2007年至 2013 年期間,日本曾計劃在巴爾喀什湖畔的烏爾肯建造一座600兆瓦的反應堆,并就此事與哈進行談判。

2015 年,政府表示在2017-18年之前不會選定第一座核電站戰略合作伙伴,理由是在 2025 年之前不需要核能電力。2016年 11月,能源部長表示由于缺乏迫切需求,建造反應堆的計劃已被推遲。

2022年托卡耶夫總統表示,哈政府已經確定第一座核電站的選址地點,并確定了韓國電力、中核集團、ROSATOM和法國電力四家核技術供應商短名單。2023年8月,政府宣布烏爾肯成為核電站選址地,并舉辦聽證會;9月,總統宣布2024年將舉行全民公投確認是否建設核電站。2024年1月,政府公布能源行動計劃,其中明確提出到2035年前核電占比達5%。

免責聲明:本網轉載自合作媒體、機構或其他網站的信息,登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。本網所有信息僅供參考,不做交易和服務的根據。本網內容如有侵權或其它問題請及時告之,本網將及時修改或刪除。凡以任何方式登錄本網站或直接、間接使用本網站資料者,視為自愿接受本網站聲明的約束。