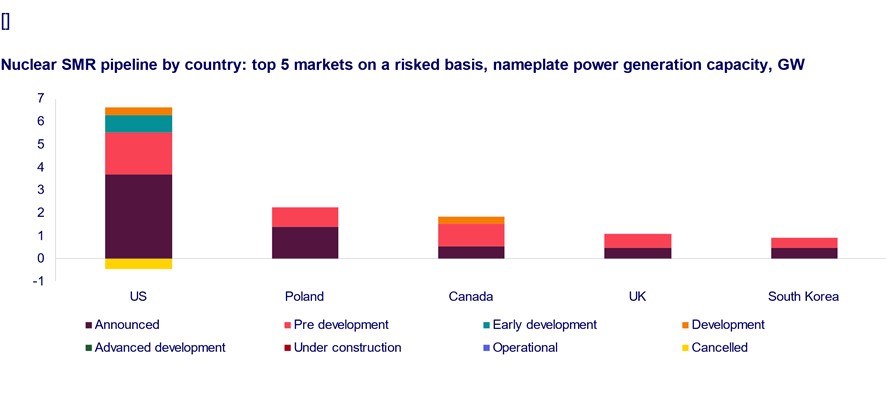

根據 Wood Mackenzie 最近的一份報告,小型核反應堆 (SMR) 項目儲備在 2024 年第一季度達到 22 吉瓦,自 2021 年以來增長了 65%。目前的項目總規模將需要近1760億美元的投資。

“作為實現凈零排放的關鍵戰略,核電市場一直在蓬勃發展,”伍德麥肯茲能源轉型服務總監戴維·布朗 (David Brown) 表示。“雖然該行業在過去 12 個月中面臨一系列挑戰,特別是 NuScale 清潔能源項目的取消,但全球多個市場正在擴大對核 SMR 的關注,”布朗說。

根據《SMR核市場更新:2024年》報告,美國、波蘭、加拿大、英國和韓國這五個國家推動了58%的風險項目。

“COP28 還為核能帶來了新的推動力,其新目標是到 2050 年將核電裝機容量增加三倍。在伍德麥肯齊的凈零情景中,中小型反應堆將占核電項目的 30%。全球對凈零排放的關注意味著中小型反應堆市場已從公用事業公司擴大到工業和科技公司。針對這些行業,SMR提供了一系列解決方案,包括全天候無碳電力、無碳工業供熱以及滿足長期電力需求增長的能力;隨著對大容量數據中心的需求不斷增加,后者是美國特別關注的領域,”布朗說。

政策支持必不可少

政策支持對于加速項目最終投資決策至關重要。一些地區出臺了新政策,刺激了近期的活動。其中最引人注目的是美國、英國和日本。

在美國,《通貨膨脹削減法案》為 2025 年后實施的零排放先進核電站提供 30% 的 ITC。更多 ITC 激勵措施包括針對國內成分的 10% ITC 以及針對在美國建設 SMR 的 10% ITC 加法。一座退役燃煤電廠的所在地。

在日本,經過公眾的強烈反對,隨著岸田首相當選以及 2022 年大宗商品價格創歷史新高,親核情緒有所增強。

在英國,政府目標和反應堆資金已被設定為國家實現凈零排放之路的一部分。英國已向 GE-Hitachi 和 Holtec International 撥款近 8000 萬美元,用于 SMR 可行性分析。

布朗說:“世界各地的政府都在以各種方式采取行動。” “最近 SMR 公告的勢頭是核領域老牌公司和新公司強大的公共和私營合作伙伴關系的結果。”

供應挑戰加劇

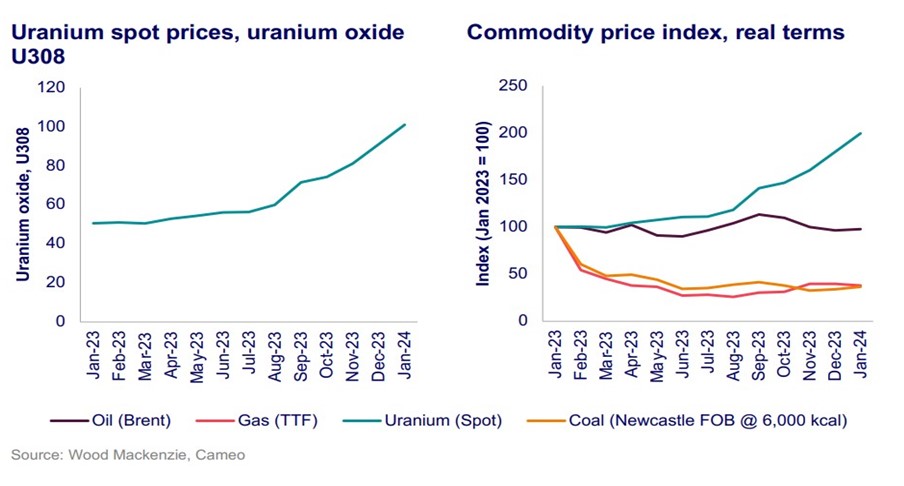

對鈾供應可用性和迅速上漲的鈾價格的擔憂給整個核行業帶來了挑戰。2023年,鈾是表現最強勁的商品,價格飆升。

布朗表示:“受生產停產、俄羅斯鈾供應可能受到制裁、2023 年新增 8 吉瓦大型核電裝機容量以及現有核電站壽命延長的推動,鈾市場正在轉向看漲。” “反過來,這引發了經合組織國家對鈾供應安全的擔憂。作為回應,政府和私營部門都計劃為擴大鈾供應鏈提供資金。”