市場觀察

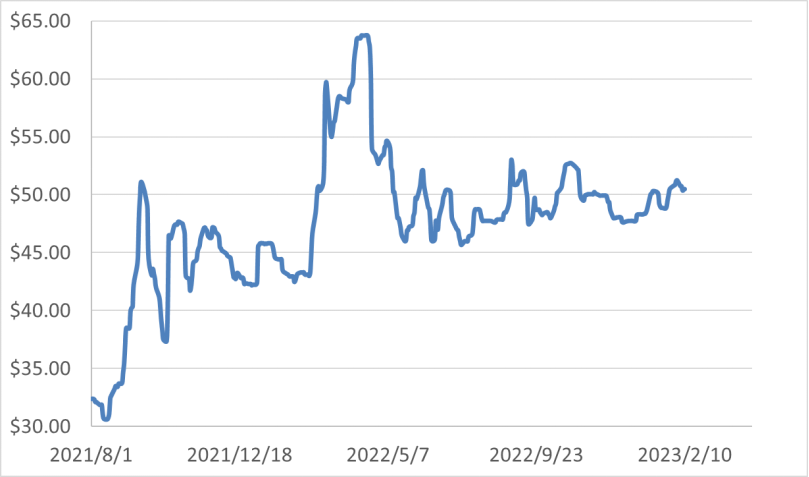

2月至今三大美股指波動。截至2月10日,道指累計下跌223.69點,標普500指數累計下跌28.75點,納指累計下跌98.20點。美聯儲官員于2月7日發表講話,發出將需要繼續進一步加息以抑制通貨膨脹的信號,三大美股指隨即急瀉,其中納指一周下挫超過288點,結束五周升勢。

1月上旬,烏克蘭總理呼吁歐盟27國把俄原工納入制裁名單,成員國匈牙利于1月27日表示,對任何相關制裁方案都將會予以否決,阻止歐盟向俄羅斯實施任何影響核能供應的制裁。消息引起了天然鈾現貨市場出現零星美國交付地采購意向,但對價格未有直接影響。

過去三周,斯普羅特天然鈾實物信托基金(SPUT)在市場上明顯活躍,基金在股票市場融資超過1億美元,采購接近562噸天然鈾現貨,交易價格在50.50-50.75美元/磅水平。天然鈾現貨價格始終未能突破51美元/磅,本周(2月10日)現貨鈾價50.50美元/磅收盤。

重要消息

1.2022年哈原工產量下降

哈薩克斯坦鈾礦企業哈原工(KAP)發布公告稱,2022年哈原工全年天然鈾權益產量為11,373噸鈾(2,960萬磅U3O8),相比2021年的11,858噸鈾(3,080萬磅U3O8)下降了4.1%。哈原工表示,2022年哈薩克斯坦全年天然鈾產量為21,227噸鈾(5,520萬磅U3O8),相比2021年的21,819噸鈾(5,670萬磅U3O8)降低了2.7%(圖1)。哈原工表示,受新冠疫情對2021年鈾井開發的影響,2022年第四季度和2022年全年的產量及哈原工權益產量均低于2021年。從鈾井開發到鈾生產通常需要8到10個月的時間,由于2021年某些關鍵材料和設備的延遲和使用受限,影響了鈾井調試計劃,導致2022年產量下降。

圖1 2018-2022年哈原工集團天然鈾生產及銷售價格情況表

2022年第四季度,哈原工天然鈾權益產量為3,064噸鈾(796.5萬磅U3O8),相比2021年同期3,066噸鈾(797萬磅U3O8)幾乎沒有變化。哈薩克斯坦的天然鈾產量為5,780噸鈾(1,500萬磅U3O8),相比2021年同期5,860噸鈾(1,520萬磅U3O8)下降1.4%。

哈原工對2023年的產量預期與其以市場為中心的戰略以及將2018年至2023年計劃在底土使用協議的基礎上降低20%產量的意向保持一致。2023年,哈原工天然鈾總產量預計20,500-21,500噸鈾(5,350-5,590萬磅U3O8),其中權益產量10,600-11,200噸鈾(2,760-2,910萬磅U3O8)。

哈原工的銷量在2022年保持穩定,為13,542噸鈾(3,520萬磅U3O8),平均銷售價格為42.51美元/磅U3O8,相比2021年增長31%。第四季度銷售總量為1,340噸鈾(350萬磅U3O8),平均銷售價格為48.61美元/磅U3O8。

2023年哈原工的銷量計劃與其以市場為中心的戰略吻合。公司將2023年的銷售計劃下調至15,400-15,900噸鈾(4,000-4,130萬磅U3O8),而2022年預計全年銷售量為16,300-16,800噸鈾(4,240-4,370萬磅U3O8)。

哈原工將繼續以每年約6-7個月的權益產量作為持續庫存水平為目標,并表示將可能從現貨市場購買鈾,同時繼續監測市場狀況以尋找優化庫存的機會。

2.哈原工兩家子公司的鈾礦開采合同獲準延期

哈原工于1月23日宣布,哈薩克斯坦共和國能源部批準哈原工兩個全資子公司——撒烏蘭公司(Kazatomprom - Sauran LLP)和RU-6公司(RU-6 LLP)的鈾礦開采合同延期。

2023年1月20日,能源部和撒烏蘭公司簽署了坎茹甘(Kazhugan)和東門庫杜克(East Mynkuduk)鈾礦開采合同的補充件,將兩個礦山的底土使用權的有效期分別延長至2047年和2027年。

同日,能源部與RU-6公司簽署了北卡拉穆倫(Northern Karamurun)和南卡拉穆倫(Southern Karamurun)鈾礦開采合同的補充件,將兩個礦山的底土使用權有效期均延長至2040年。

3.中廣核礦業發布2022年四季度運營報告

1月17日,中廣核礦業有限公司發布公告,2022年第四季度其在哈薩克斯坦投資的鈾礦山共生產了771.9噸鈾(201萬磅U3O8),完成季度生產計劃的94%。其中,中廣核持股49%的謝米茲拜依公司生產了290.9噸鈾(75.6萬磅U3O8),同樣持股49%的奧爾塔雷克公司生產了481.1噸鈾(125萬磅U3O8)。在2022年,謝米茲拜依公司共生產959.2噸鈾(249萬磅U3O8),奧爾塔雷克公司共生產1,638.7噸鈾(426萬磅U3O8)。

截至2022年12月31日,中廣核礦業持有天然鈾2,310噸鈾(601萬磅U3O8),加權平均成本為43.98美元/磅U3O8;持有已簽訂但尚未交付的天然鈾銷售量4,849噸鈾(1,261萬磅U3O8),加權平均售價為44.62美元/磅U3O8。

4.全球原子能公布達薩項目融資和第一階段財務報告最新信息

1月9日,全球原子能公司(Global Atomic)發布公告,為尼日爾達薩(Dasa)鈾礦項目提供融資的銀行財團即將完成盡職調查。項目融資的具體條款預計在2023年第一季度達成一致。一月中旬公司將安排高級官員開展完成現場盡職調查。

2023年1月,全球原子能公司與一家西方核電站簽署了一項最終協議。根據此前披露意向協議內容,2025年起達薩項目將向電站分年度交付合計240萬磅U3O8(923噸鈾),總金額1.4億美元。

此外,2022年達薩完成了16,000米鉆探項目,取得的最終巖芯樣品計劃于2023年1月運往加拿大溫哥華ALS實驗室。鉆探項目區域主要集中在開采計劃中的1、2和3區。該公司表示,迄今為止收到的探測和分析結果表明,大量推斷資源有望升級到控制和探明資源類別。公司預計在2023年第一季度末更新達薩項目礦產資源估算。

此前,全球原子能公司應安大略省證券委員會(OSC)要求重新提交了財務報告,澄清開采計劃中關于推斷資源披露的信息。OSC工作人員要求對第一階段開采計劃中所包含的部分推斷資源使用“零品位”(推斷資源占第一階段開采資源總量的4.4%)。可研結果修正后,第一階段共12年的總產量計劃從最初4,540萬磅U3O8(17,463噸鈾)降至4,410萬磅U3O8(16,963噸鈾);平均現金成本從最初18.91美元/磅增加到19.02美元/磅;平均全維持成本(AISC)從最初21.93美元/磅增加到22.13美元/磅。

5.裂變鈾公司公布加拿大南帕特森湖項目的可行性研究結果

1月17日,裂變鈾公司(Fission Uranium)公布對加拿大南帕特森湖(Patterson Lake South,PLS)項目進行的可行性研究結果。研究結果亮點包括:礦山建設時間為3年,預計初始資本成本為11.55億美元;礦山壽命延長至10年,礦山全壽期產量為9,090萬磅U3O8(29,649噸鈾);把R840W礦體加入可行性研究礦山計劃,有助于增加礦產儲量;平均運營成本為13.02加元/磅U3O8(9.77美元/磅U3O8);稅后經濟顯示,內部收益率(IRR)為27.2%,凈現值為12.04億加元,折現率為8%,回報期為2.6年。

根據長期共識預測,可行性研究假設鈾價為65美元/磅U3O8,假設PLS項目的平均年開采量為910萬磅U3O8(2,968噸鈾),比2019年預可行性研究結果的1,120萬磅U3O8(3,653噸鈾)少19%。預測礦山壽命由7年延長至10年,礦石儲量增加了15%,資源量達到9,370萬磅U3O8(30,563噸鈾)。

裂變鈾公司總裁兼首席執行官Ross McElroy表示:“隨著經濟效益的大幅提高,包括礦山壽命增加了42%,稅后凈現值增加了71.5%,稅后內部收益率增加了10.2%,這項可行性研究證實了PLS項目是世界上最具經濟意義和最優秀的鈾開發項目之一。資本支出低于2019年預可行性報告,特別是在全球高通脹的壓力下,這是一項了不起的成就,充分說明了團隊的設計和規劃能力。”

6.韓國和阿聯酋將擴大核能領域合作

1月14日至17日,韓國總統尹錫悅對阿聯酋進行了為期4天的國事訪問。訪問期間,雙方在核能、能源、投資、國防和氣候變化等領域簽署了13份諒解備忘錄。

在雙方的聯合聲明中,韓國和阿聯酋“同意深化和進一步發展兩國之間的特殊戰略伙伴關系(Special Strategic Partnership)”。阿聯酋耗資200億美元的巴拉卡核電站(Barakah Nuclear Energy Plant)于2011年開工建設,此前韓國在2009年贏得了該項目的招標,該核電站共包括4個APR1400反應堆。

在尹錫悅國事訪問期間,恰逢巴拉卡核電站3號機組竣工。兩國總統參觀了正在運行的1號和2號機組,視察了最近竣工的3號機組,并參觀了正在建設中的巴拉卡4號機組。阿聯酋核能公司(ENEC)表示,巴拉卡核電站3號機組于12月下旬開始試運行,在試運行期間達到100%的容量后,將很快投入商業運行。一旦全面投入運營,巴拉卡核電站將為阿聯酋提供多達25%的電力需求,也將大力支撐阿聯酋實現到2030年成為化石燃料凈出口國的戰略目標。

7.中資企業承建納米比亞鐵路修復項目全線貫通

1月17日,中國能建葛洲壩集團有限公司承建的納米比亞沃爾維斯灣至阿蘭迪斯鐵路修復升級項目全線貫通。項目位于納米比亞西海岸,總長近110公里。修復項目啟動前,這條鐵路已使用近百年,火車運行時速不超過40公里。貫通后列車能以80公里的時速通行。

鈾價走勢

2021年8月-2023年2月鈾價

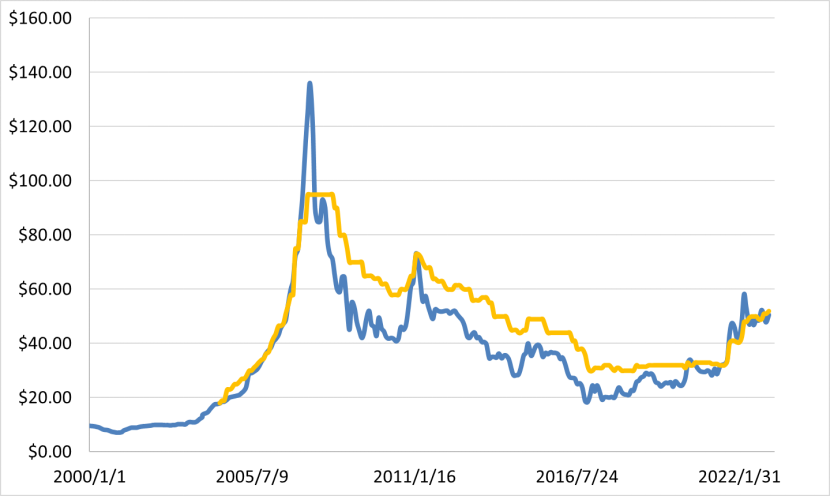

2020年1月-2023年1月末現貨鈾價和長貿鈾價