1、市場觀察

上周三,美聯儲如市場預期再次加息75個基點,年度加息六次,累計加息375個基點,基準利率已提高至3.75%-4%區間。市場隨即反應強烈,美股指數連續四天急瀉,道瓊斯指數一周下跌 1.40%,終止連續四周上漲趨勢,納斯達克指數一周下跌3.35%、標普500指數一周下跌5.65%,均結束兩周上漲趨勢。周五市場消息指,有美聯儲官員暗示未來或會放緩加息幅度,美股震蕩,周五收盤走高。

本周,天然鈾現貨市場采購需求明顯消退,迭加斯普羅特(SPUT)天然鈾實物投資基金股價持續走低,持貨的貿易商陸續降價拋售現貨,鈾價周五收盤49.75美元/磅(本周公開市場唯一一單成交發生在周五),單周下跌超過5.3%,鈾價跌回50美元/磅以下。

2、重要消息

1.國際能源機構(IEA)預計核能強勁增長

10月27日,國際能源機構發布《2022年世界能源展望報告》(WEO)。報告稱,當前持續的能源危機可能成為一個“歷史性轉折點”,使未來能源朝著更清潔、更安全的方向發展。國際能源機構認為,俄烏沖突是全球能源供應危機迅速展開的催化劑,最近化石天然氣的現貨價格上漲嚴重。這場危機也加劇了通脹壓力,同時推動化石燃料生產商獲得創紀錄的利潤。國際能源機構指出,當前的能源危機提醒了人們當今全球能源供應體系的脆弱性,人們在關注全球政府在危機時期如何做出適當的反應。

《2022年世界能源展望報告》的主要預測場景有三種。國家政策情景(STEPS)展現了當前政策設置所指向的發展軌跡。已公布承諾情景(APS)假設各國政府宣布的所有雄心目標都能按時和全額實現,包括其長期凈零目標和能源獲取目標。2050年凈零排放情景(NZE)則展示了到2050年全球二氧化碳實現凈零排放的情景。

在STEPS情景中,預計到2050年,全球核能發電量將從2021年的2776TWh增加到4260TWh,增幅約54%。全球二氧化碳排放量將在2025年達到370億噸的峰值,到2050年將降至320億噸。在該情景下,到2100年,二氧化碳排放水平將造成全球平均氣溫上升約2.5°C。

在APS情景中,預計到2050年,核能發電量將從目前的2776TWh增加到5103TWh,增幅約84%。APS情景做出了強勁的新增核電裝機容量的預測,電力需求水平更高,核能在全球電力供應中所占的份額與目前占總發電量約10%的水平持平。

在NZE情景中,由于到21世紀二十年代大量反應堆壽命延長,加上從2022年到2050年每年增加約24GW的核電裝機容量,到2050年核能發電量將增加最多,達到5810TWh。在該情景下,到2050年碳排放將降至零。不過值得注意的是,在該情景下,由于電力需求的強勁增長,到2050年核能在電力結構中的份額實際上會下降8%。

2.黃餅公司(Yellow Cake)發布三季度運營更新

10月31日,黃餅公司發布了截至2022年9月30日的第三季度運營更新。該公司凈資產預估為每股4.5英鎊或9.206億美元,包括以當期現貨價48.25美元/磅計值的1881萬磅U3O8,以及現金和其他流動資產及負債凈值1320萬美元。相較于2022年6月30日的凈資產9.497億美元,黃餅公司持有的U3O8價值在2022年9月30日下降了4%,主要是由于現貨價格在2022年第三季度下降了4.5%,從50.50美元/磅降到每磅48.25美元/磅。

黃餅公司指出,公司的運營財務狀況以及從哈原工(KAP)或任何其他方采購和接收天然鈾產品能力并未受俄烏沖突這一地緣政治事件的影響。公司補充提到,公司持有的天然鈾均已完成支付,并儲存在加拿大卡梅科(Cameco)轉化廠和法國歐安諾(Orano)轉化廠中。

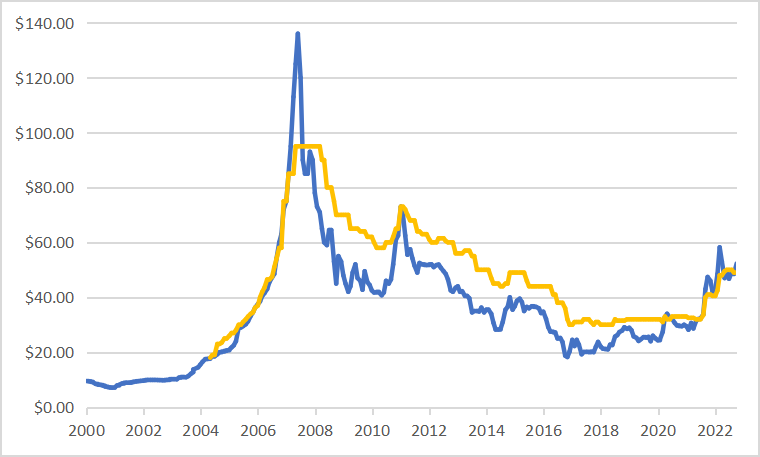

3、鈾價走勢

現貨鈾價2021年8月-2022年11月

月末現貨鈾價和長貿鈾價2000年-2022年