2011年日本福島核電站事故后,全球多國核電發展踩下“急剎車”,德國、意大利、韓國等國宣布“減核”甚至“棄核”。但近兩年,新冠肺炎疫情沖擊能源供應鏈、疫情后經濟復蘇拉動能源需求增長、烏克蘭危機等事件接踵而至,導致全球能源價格飆升,歐洲陷入能源危機。出于對“黑天鵝”事件及地緣政治對能源市場持續影響的擔憂,越來越多的國家開始調整核電策略,以降低對外能源依賴,保障能源安全。

一、全球核電發展歷程及現狀

(一)全球核電發展歷程

從20世紀50年代開始,全球核電發展大致經歷了實驗示范、高速發展、緩慢發展、逐漸復蘇四個階段:

1954-1965年為實驗示范階段。從1954年前蘇聯建成全球第一座商用核電站開始,該階段全球共有38臺核電機組投入運行,均屬于早期原型反應堆,即第一代核電站。

1966-1980年為高速發展階段。該時期受石油危機影響,核電得以高速發展,共有242臺機組投入運行,均屬于第二代核電站。期間美國成批建造了壓水堆和沸水堆,并出口至其他國家,日本、法國等國引進了美國的核電技術。二代核電實現了商業化、標準化,目前全球在運核電站仍大多為二代核電技術。

1981-2000年為緩慢發展階段。該時期,受石油危機導致經濟發展減速、電力需求下降及三哩島和切爾諾貝利核事故影響,西方國家核電發展滯緩。而中國、韓國和印度等國家在上世紀90年代仍繼續大規模建造核電。

進入21世紀,全球能源緊張、碳減排約束等因素交互影響,全球核電進入逐漸復蘇階段。各國積極開展核電規劃,第三代核電技術在各國取得重大進展并逐步推廣應用。而近期,中國也成為全球少數幾個掌握第四代核電技術的國家之一。

(二)全球核電發展現狀

世界核協會統計數據顯示,截至2021年底,全球共436臺可運行核電機組,相比2020年減少5臺,其中70%為壓水反應堆。可運行核電機組總裝機容量約396吉瓦,比2020年減少1吉瓦,其中在運機組裝機容量為370吉瓦,比2020年增加1吉瓦。

2021年,全球核能發電量達2653太瓦時,比2020年增長100太瓦時。非洲、亞洲、東歐和南美的核能發電量增加,這些地區近年核電呈持續增長勢頭;西歐和中歐核能發電量也有所增加,但增長率下降;而因美國核反應堆的不斷關閉,北美地區核能發電量連續第二年下降。

2021年,全球有8座大型壓水反應堆開工建設,其中中國5座,印度2座,土耳其1座。此外,有1座鉛冷快堆和1座小型模塊化反應堆分別在俄羅斯和中國開工建設。2021年全球在建核電機組總數為53臺,其中亞洲36臺、東歐7臺、西歐和中歐共6臺、北美和南美各2臺。

2021年,全球有10座反應堆被永久關閉,其中英國和德國各關閉3座,俄羅斯、美國、巴基斯坦和中國臺灣地區各關閉1座。

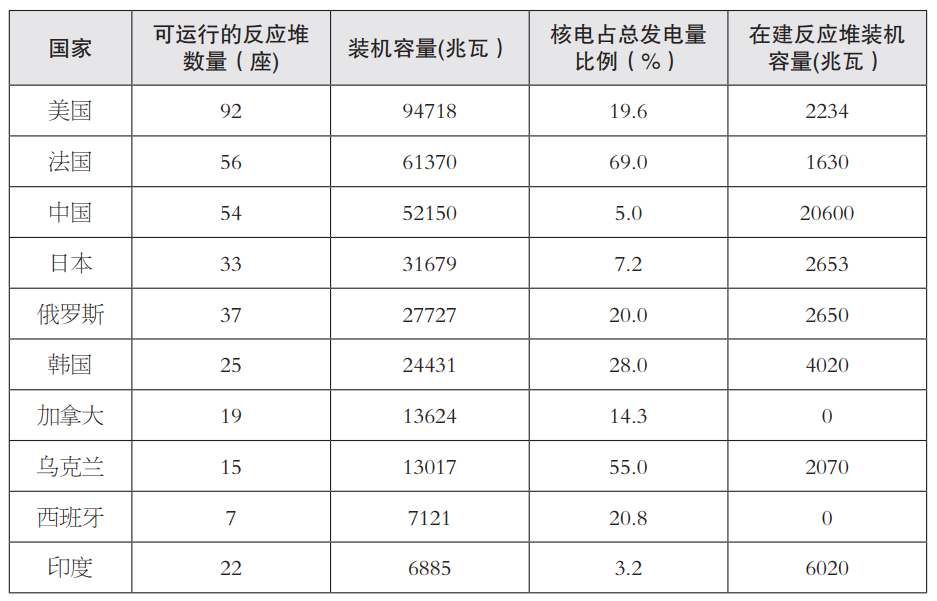

表 全球核電裝機TOP10國家有關情況

(截至2022年7月1日)

注:統計數據未包含我國臺灣地區

(數據來源:世界核協會、國際原子能機構)

二、近期各國核電策略新動向

(一)美國:啟動60億美元核電紓困信貸計劃

美國從1990年以來,核電裝機容量和發電量一直保持較平穩狀態,也較少有新的核電機組投產。美國能源信息署數據顯示,2021年美國核能發電量7.78億兆瓦時,近十年核電在美國發電結構中的比重基本不變,2021年為19%。過去十年,美國境內有十幾座商業核反應堆因許可證到期而關停。目前,美國共運營92臺核電機組,尚有2臺AP1000核電機組處于施工中。現役的核電機組多為二代核反應堆,且機組平均運行年齡普遍偏高,有些機組甚至已申請延壽30年。

今年4月,美國政府啟動一項耗資60億美元的民用核能信貸計劃,以幫助陷入財務困境的核電站所有者和運營商,該項計劃優先考慮已經宣布關停計劃的核電站。美國能源部稱核電是其最大的清潔能源來源,而這些核電機組有四分之一以上處于財務危機中,信貸計劃有助于避免反應堆過早退役,在控制碳排放的同時能保留成千上萬的高薪清潔能源工作。

(二)法國:2050年新增2500萬千瓦核電裝機

從核電在本國電力結構中占比來看,法國是全球占比最高的國家,約占69%。此前,法國曾計劃逐步降低核電占比,著力發展新能源。2015年,法國通過了《能源轉型綠色發展法案》,計劃到2035年核電占比從2015年的75%降至50%,將核電最高裝機容量控制在6320萬千瓦以內。

今年,法國核電政策在新建核電機組和舊核電機組延壽兩方面都發生了大轉向。2月,法國提出將從2028年開始新建6臺EPR2機組,首臺機組計劃在2035年前投運,并在此基礎上再新建8臺機組,到2050年實現新增核電裝機2500萬千瓦。此外,法國現有核電機組將在符合安全條件前提下繼續延壽運行,壽期從40年延長至50年以上。除大型反應堆外,法國政府擬投資10億歐元支持小型模塊化反應堆、新型反應堆和減少核廢料的核燃料循環等技術的研發。

(三)日本:今冬最大限度利用現有核能

福島核事故后,日本政府關閉了境內54座核反應堆。根據有關數據,日本2020年核電站生產的電力份額僅占4%。而今年3月的大地震使日本6座火電站關閉,疊加高溫天氣影響,日本重啟核電呼聲越來越高。

近日,日本經濟產業省發布的《清潔能源戰略中期報告》明確指出,應將核電與清潔能源作為重要電力來源持續使用。日本政府希望到2030年核電在能源結構中占比上升至22%。7月,日本當局明確表示將“最大限度地利用已確認安全的核能”。當月14日,日本首相在新聞發布會上宣布,除了目前運行的5臺核電機組,日本政府準備重啟其他4臺核電機組,以避免今冬電力短缺。

(四)韓國:2030年核電比重將超三成

韓國現有25座核反應堆,其中19座在運行。2021年,核電在韓國能源結構中的占比為27.4%。韓國上屆政府計劃到2034年將運行中的核反應堆減少至17座,在2050年凈零排放場景中,核電僅占電力供應的6.1%~7.2%。而現任政府推翻了上屆政府逐步淘汰核電的計劃,鼓勵迅速恢復“核電廠生態系統”,提出核能應與可再生能源一起利用,以實現韓國2050年前凈零排放的承諾。

7月5日韓國召開的國務會議上審議通過了“新政府能源政策方向”,決定到2030年,將核電在整體能源中的比重提升至30%以上,以提高能源安全并幫助實現碳減排目標。韓國政府決定重啟新韓蔚核電站3號、4號機組修建工作,并在確保安全前提下使現有核電機組持續運轉。此外,韓國政府將支持能源領域新產業出口,提出爭取到2030年在海外新建10座核反應堆,并斥資4000億韓元(約合人民幣20.6億元)自主研發小型模塊化反應堆。據韓國貿易、工業和能源部消息,為了實現到2030年出口10座核反應堆的目標,韓國將致力于贏得捷克和波蘭等市場。

(五)加拿大:成為全球小型模塊化反應堆技術出口國

加拿大安大略、薩斯喀徹溫、新不倫瑞克和阿爾伯塔四省政府于今年3月發布了一項名為《模塊化小堆(SMR)部署戰略計劃》的聯合戰略計劃。該計劃確定了加拿大模塊化小堆開發和部署的幾個優先領域:(1)通過推動三條獨立的小型模塊化反應堆開發路線,將加拿大定位為全球小型模塊化反應堆技術出口國,涵蓋并網和離網應用;(2)建立強有力的核監管框架,重點關注公眾和環境的健康與安全,同時確保合理的成本和建造周期;(3)確保聯邦政府承諾對新的小型模塊化反應堆技術提供財政和政策支持;(4)為原住民社區和公眾的參與創造機會;(5)與聯邦政府和核運營商合作,為小型模塊化反應堆制定核廢物管理計劃。與此同時,加拿大安大略省電力公司和美國田納西河流域管理局宣布合作開發包括小型模塊化反應堆在內的先進核技術計劃,并創建北美能源中心,促進北美能源安全。

(六)英國:將啟動政府基金加速核燃料供應

英國正在研究組建名為“英國核能”的政府機構,計劃未來十年以約每年一個新建核電項目的速度推進核電開發。今年4月,英國發布《能源安全戰略》,表示將開發8個大型核電項目,并新建多座模塊化小堆。到2050年,英國核電機組裝機容量將在當前基礎上實現翻三倍,達到2400萬千瓦,屆時能滿足英國25%的電力需求。為保障核電雄心的實現,英國商業、能源和工業戰略部將啟動一項7500萬英鎊的核燃料基金,以促進國內核動力反應堆燃料的生產。

三、思考與建議

(一)堅持積極安全有序發展核電

核能是一種清潔、高效、運行穩定的能源,積極安全有序發展核電,不僅有利于降低我國能源對外依存度,也有利于加快構建清潔低碳安全高效的能源體系,助力實現碳達峰碳中和。

我國《“十四五”現代能源體系規劃》提出,到2025年核電運行裝機容量達到7000萬千瓦左右。要實現這一目標,需從以下幾方面著力:一是要在嚴格監管、確保絕對安全的前提下,加強核電選址規劃,合理布局新增核電項目。二是繼續開展核能綜合利用示范,推動核能在清潔供暖、工業供熱(冷)、海水淡化、核能制氫、同位素生產等領域的綜合利用。三是加快構建核電與其他清潔能源協同發展的機制,依靠數字化技術,打造“風光核儲”一體化智慧能源系統。四是要加大對核能技術和核電安全性的科普力度,提升公眾對核電的認知和接受度。

(二)多措并舉保障核燃料安全

根據世界核協會數據,2021年全球核反應堆對鈾的需求約為62500噸,在參考場景中,預計2030年和2040年全球鈾需求將分別增加至79400噸和112300噸。而2011年福島核事故后,全球鈾行業陷入了長達十年的低迷期,國際鈾價格低位徘徊,全球鈾產量從2016年的63207噸大幅下降至2020年的47731噸。通過評估當前和未來的礦山生產能力,世界核協會預計,2030年全球初級鈾產量約為70100噸,2040年下降至50600噸。依據當前各國核電策略和全球鈾資源生產供應情況,可預見未來10~20年,如無增產,全球鈾資源將可能供需失衡。

相較美、俄等國,我國鈾資源探明程度低;因鈾與煤炭、油氣等礦產資源共存富集,礦業權大部分被煤炭和油氣行業占有,外加地方政府環保準入條件限制,我國鈾礦大基地獲取采礦權難度較大;此外,全球優質鈾資源大多被國外幾大鈾礦公司控制,在當前復雜國際形勢下,我國在海外獲取鈾資源難度逐漸加大。對此,我國需多措并舉,保障核燃料供應安全:一是加大國內鈾礦勘探開發統籌協調和投入力度,聚焦找大礦、找富礦、找經濟可采礦,盡快摸清我國鈾礦資源家底。二是鼓勵我國企業海外自主找礦,按照國際規則積極與外企合作開發鈾資源。三是加快建設核燃料儲備體系,提升國內核燃料應急保障能力。

(三)堅持核電裝備“走出去”策略

我國已形成自主知識產權的華龍一號、國和一號等大型三代壓水堆核電技術,系統掌握具有四代特征的高溫氣冷堆技術,多種各具特色的小型堆技術也正在進行工程示范準備。核電技術領域的新突破為我國核電裝備“走出去”打下了堅實基礎。

下一步,一方面,我國應繼續加強核電科技研發和自主創新,積極參與國際核電標準編制和修訂,提升核工業軟實力,以標準體系“走出去”牽引配套裝備“走出去”。另一方面,建立國家層面核電“走出去”統籌協調機制,完善相關法律體系,降低海外合作政策、融資等風險。與此同時,加強知識產權保護和管理,提升我國核電企業全球競爭力和影響力。

參考文獻:

[1]王麗新.世界核電發展史簡介[J].科技創新與應用,2012(06):122.

[2]World Nuclear Association.World Nuclear Performance Report 2022[R/OL]. https://www.world-nuclear.org/.

[3]World Nuclear Association.The Nuclear Fuel Report:Global Scenarios for Demand and Supply Availability 2021-2040[R/OL]. https://www.world-nuclear.org/.

免責聲明:本網轉載自合作媒體、機構或其他網站的信息,登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。本網所有信息僅供參考,不做交易和服務的根據。本網內容如有侵權或其它問題請及時告之,本網將及時修改或刪除。凡以任何方式登錄本網站或直接、間接使用本網站資料者,視為自愿接受本網站聲明的約束。