中國鈾業有限公司(以下簡稱“中國鈾業”)是我國鈾礦勘查的國家隊、主力軍,我國天然鈾產品的專營供應商。一直以來,中國鈾業切實履行主責主業,助力“雙碳”目標下的能源保障工作,在天然鈾市場領域深耕不輟,行穩致遠。

美國核燃料咨詢機構UxC近期發布了一篇文章,深度解析了俄烏沖突對天然鈾市場的影響。中國鈾業將該篇文章進行了翻譯和提煉,分三期進行分享,供有興趣的同行參考學習。

俄羅斯在全球天然鈾市場的地位

俄烏沖突對天然鈾市場影響之深度解析1。

俄羅斯天然鈾需求與供應

俄烏沖突對天然鈾市場影響之深度解析1。

對俄羅斯鈾產品的潛在制裁

俄烏沖突引起西方強烈回應。4月初,美國國會通過法案,對俄實施經濟制裁,禁止從俄羅斯進口石油、天然氣和其他能源類大宗產品,然而該法案并沒有禁止進口鈾產品。該法案是對美國總統拜登3月行政命令的落實。

歐盟對俄制裁措施稍弱,但也提議到今年年底禁止從俄羅斯進口石油。不過,該提議遭到了包括匈牙利在內的尋求更長過渡期的歐盟國家的反對。目前歐盟各國已同意在五年內逐步停止從俄羅斯進口煤炭。此外,歐盟各國使用的天然氣40%來自俄羅斯,但因擔心一旦禁止進口俄天然氣會使包括德國在內的一些國家陷入衰退,歐盟目前還未禁止從俄進口天然氣。

俄烏沖突持續蔓延,美國和歐盟都在更加認真地考慮擺脫對俄羅斯核燃料的依賴。但若全面禁止俄羅斯鈾源,美國和歐洲眾多核電站將不得不尋找替代鈾源,威脅核電燃料供應安全。

(一)美國反應

1.美國政府

5月5日,美國參議院能源與自然資源委員會召開聽證會,美國能源部長詹妮弗證實,能源部正在制定一份“廣泛的鈾戰略”,旨在確保國家核燃料供應。詹妮弗討論了俄烏沖突對未來能源造成的潛在巨大影響,她指出能源部已經組建了一支團隊通過跨部門合作制定一份完整的鈾戰略。

詹妮弗還表示,能源部將在2022年進行戰略鈾儲備采購。為響應美國商務部就進口天然鈾對美國國家安全影響進行的一項調查,美國核燃料工作組(NFWG)在俄烏沖突前便提出了建立鈾儲備的思路。商務部認為,如果其他國家尤其是俄羅斯和其他前蘇聯國家選擇暫停或者終止對美國出口鈾產品,美國的核電機組就無法滿負荷運轉,無法支持關鍵基礎設施的電力需求。

2.美國立法機構

3月,美國參議員約翰在國會提出立法禁止從俄羅斯進口鈾產品,包括鈾礦石、天然鈾、濃縮鈾和釷。該參議員是美國國內天然鈾產業的支持者。此后不久,美國眾議院又提出了一項配套法案,但很顯然兩項法案均被擱置。其中一個令人擔憂的問題是,這些法案可能會涉及RSA協議項下的物料以及哈薩克斯坦生產的天然鈾。

四月,美國參議員喬和吉姆共同提出了2022年國際核能法案。該法案包括了多項加強美國國內核燃料供應鏈的政策。該法案中最值得注意的是清零了2025年以后RSA協議下的進口配額,即從2026年起完全禁止進口俄羅斯鈾產品。該方案目前也沒有通過。

3.美國鈾生產商

美國鈾生產商在俄烏沖突后立即做出聯合聲明,呼吁拜登政府迅速行動,盡快啟動國家鈾儲備項目,踏出確保滿足美國核艦隊、未來先進核反應堆和國防所需鈾資源穩定供應全面戰略的第一步。

4.美國證券交易委員會

5月底,美國證券交易委員會表示,美國上市公司應向委員會披露與俄羅斯、白俄羅斯、烏克蘭等國的交易情況。假設美國核電企業必須披露與俄羅斯鈾供應商的交易信息,預計采購俄羅斯鈾產品的美國核電企業可能會因為面臨巨大的公眾壓力而放棄俄羅斯鈾產品的交付。

(二)歐洲反應

歐洲對俄的制裁大部分與美國的制裁相呼應,比如凍結俄羅斯央行外匯儲備、成立特別工作組識別受制裁個人的資產、限制俄羅斯銀行存款、對俄羅斯飛機關閉領空等。然而,歐盟沒有一項制裁是專門針對核領域的。

歐洲核電企業在核燃料供應方面的處境比美國更尷尬。大部分俄羅斯建造的VVER機組必須從俄羅斯進口燃料組件,目前沒有VVER-440型號燃料組件的可替代采購源。如果歐盟委員會禁止從俄羅斯進口核燃料,東歐將遭受最嚴重的打擊,如匈牙利、斯洛伐克完全依賴俄羅斯核燃料,兩國均反對歐盟對俄制裁。

歐洲一些國家和核電企業一直在評估與俄羅斯的業務關系并做出決策。2月24日,瑞典核電站企業Vattenfall宣布推遲TVEL核燃料組件交付,恢復時間另行通知,并轉向其他供應商。烏克蘭的Energoatom也暫停了與俄原工的所有商務關系。在核電是主要電力來源的芬蘭,Fennovoima已終止與俄原工的供應合同,并撤回了Hanhikivi核電項目建設許可申請。芬蘭Loviisa核電站運營商Fortum持有與TVEL的燃料合同,預計持續到2027年和2030年旗下核電站運營許可證分別到期為止。

匈牙利除了拒絕對俄羅斯石油天然氣實施任何制裁以外,其外交部長表示對核能相關的活動實施制裁將是匈牙利的“一條紅線”。公司也打算繼續按計劃擴建Paks核電站,包括在Paks二期新建兩臺VVER-1200s核電機組。斯洛伐克Slovenské Elektrárne也通過向俄羅斯飛機開放領空加快核燃料交付,斯洛伐克所有核電機組均為俄式VVER-400s。

脫離歐盟的英國已對俄核燃料實施了嚴格制裁。法國電力能源(EDF Energy)之前已經在Sizewell B核電站使用俄羅斯貨源的后處理濃縮鈾(ERU),但據報道已取消合同并正在考慮其他貨源來替代俄羅斯貨源。

瑞士方面,作為非歐盟成員國,已經對俄實施強烈的經濟制裁,但瑞士的核電企業目前仍可以進口俄核燃料。瑞士核電站企業Axpo表示其計劃繼續履行與俄原工現有的合同,但今后不會再與俄羅斯簽訂新的合同。瑞士的另一家核電站企業KKG出于環境兼容性和供應鏈透明性的考慮,從2016年起就決定不再購買俄羅斯鈾產品。

相較于美國仍有制裁俄羅斯核燃料的較大可能性,對于歐洲來說,在全歐洲實行集體決策執行相似的行動可能性較低。盡管如此,推測認為歐洲供應機構(ESA)很有可能將進一步收緊與俄新合同的審查并持續推進去俄羅斯化,尤其是在那些未使用俄式核電機組的國家。

剔除俄鈾產品供應的市場情景

隨著俄烏局勢的持續發展,俄羅斯鈾產品在未來公開市場上的可用性可能會出現多種結果。俄烏和平解決爭議可緩解核電企業對依賴俄羅斯鈾產品的擔憂;沖突局面持續越久,美國和歐洲就越有可能被迫減少從俄羅斯進口鈾產品。雖然很難判斷公開市場對俄羅斯鈾產品的依賴會降低到什么程度,下文按照未來可預期的公開市場減少進口俄羅斯鈾產品最糟糕的若干情景進行分析。

(一)公開市場需求

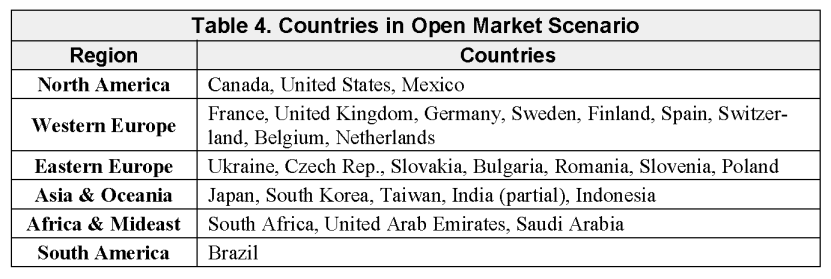

為了進行分析,公開市場定義為傳統上具有競爭力的市場,以及伴隨俄烏沖突轉變為具有競爭力的市場。下表為全球公開市場的國別清單。

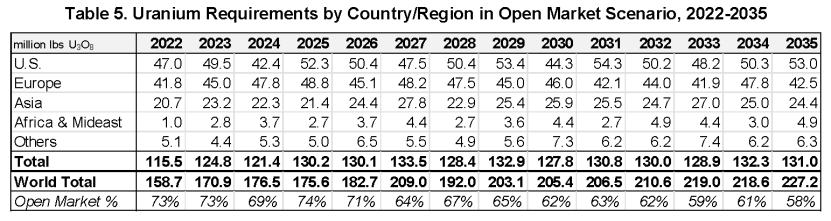

上表中的國家占2022年全球鈾市場總需求的約73%。不過隨著中國、俄羅斯以及依賴中、俄設計的核電機組的國家持續發展核電,且一些公開市場的國家核電裝機逐漸減少,預計到2030年左右,公開市場的鈾需求占全球份額將下降至62%,到2035年將進一步下降至58%(見下表)。

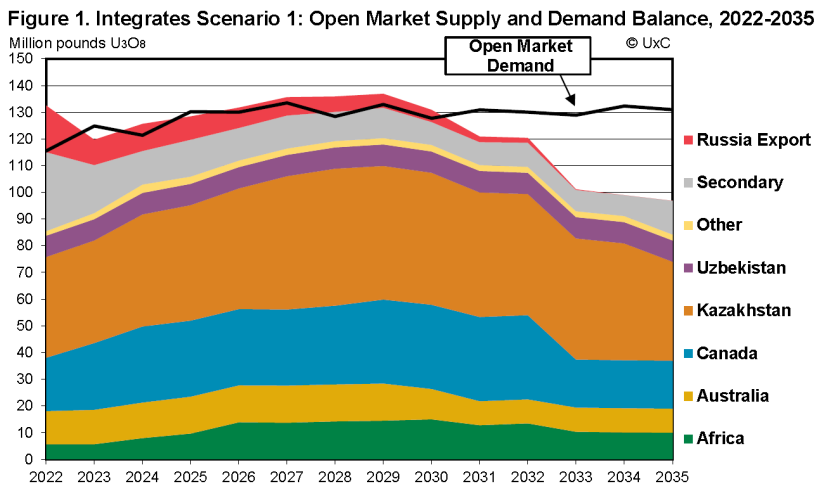

情景1:美國2023年起禁止俄鈾

情景1:美國2023年起禁止俄鈾本情景主要分析美國核電企業取消俄羅斯鈾會如何影響公開市場的供需平衡。出于實際性考慮,進行以下假設:

(1)美國方面,盡管美國核電站企業仍能夠根據修訂后的RSA協議進口俄羅斯濃縮鈾,但考慮到美國政府極有可能全面禁止進口俄羅斯鈾,因此本情景假設2023年以后俄羅斯的鈾不再進入美國市場。

(2)歐洲方面,2023年起,除烏克蘭外,西歐國家、東歐國家繼續進口俄羅斯鈾;假設烏克蘭2022年40%的鈾需求來自于俄羅斯進口,2023年后全部被替換。

(3)亞洲方面,日本、韓國為了供應多樣化,繼續從俄羅斯進口鈾。中國未被考慮為公開市場,因為認為中國國內生產加上國外控股或參股項目的產量(包括湖山、羅辛、LH以及哈薩克斯坦的合資項目)能夠自給自足。印度的VVER核電機組由俄羅斯供應,剩余需求預計可以由國內天然鈾產量滿足,因此其年需求中僅有少部分被計入公開市場。

(4)非洲、中東、南部非洲和阿聯酋繼續根據現有合同進口俄羅斯鈾。目前外界認為沙特阿拉伯不太可能購買俄羅斯鈾。

(5)其他國家,墨西哥國家電力公司(CFE)繼續依賴俄羅斯鈾。

(6)本情景假設哈薩克斯坦的天然鈾產量中30%供應至中國,俄羅斯則運回鈾壹公司在哈持有的權益產量的20%。

如下圖中的情景1所示。本方案假設2023年起由于美國政府的潛在禁令,美國開始停止進口俄羅斯鈾。本方案中的絕大部分國家繼續執行現有合同進口俄羅斯鈾。即使2023年美國停止進口俄羅斯鈾,本情景顯示對公開市場影響很小,2023年的潛在供應缺口為5100千磅U3O8(1962噸鈾),2025年為1700千磅U3O8(654噸鈾)。2026年到2030年,該表顯示公開市場預計存在供應過剩。2031年至2035年,由于現有的進口俄羅斯鈾的合同逐漸減少且天然鈾產量由于項目退役而下降,供需缺口逐漸增長。

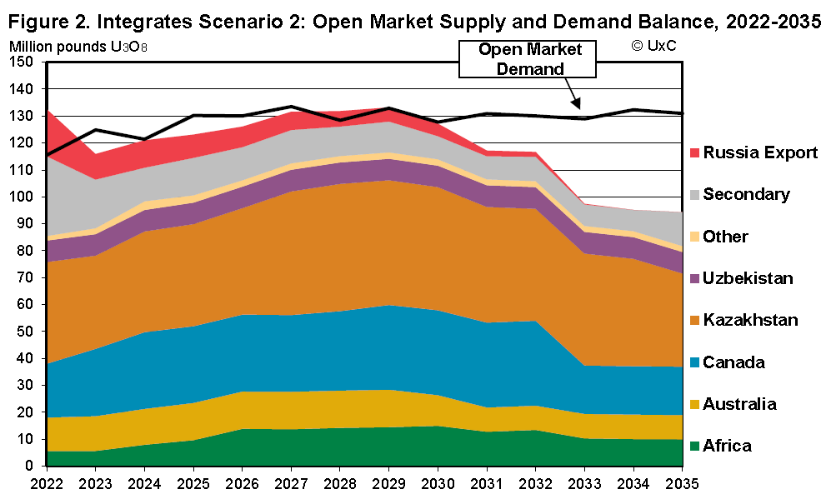

情景2:美國2023年起禁止俄鈾+哈產的俄權益鈾

情景2中,2023年起美國不僅禁止俄羅斯鈾,還禁止哈薩克斯坦產出的俄羅斯的權益鈾產品,因此較情景1更為極端。雖然認為這種情況可能性低,但如果俄烏戰爭繼續拖延,美國政府有可能針對更多的俄羅斯持有的公司。假設鈾壹公司在哈薩克斯坦持有的權益產量中,未銷往俄羅斯部分的40%銷售至美國核電企業。

情景2假設如下:

(1)2023年起美國不再進口俄羅斯鈾,并進一步禁止已簽合同哈產俄權益量。

(2)情景1中所有美國以外的其他國家的假設適用于情景2。

(3)哈薩克斯坦供應方面,本情景假設中國進口了30%的哈薩克鈾,而鈾壹公司的20%的權益產量由俄羅斯進口運回,并從2023年起進一步運回其出口份額的40%。

如下圖中的情景2所示,最早在2023年,公開市場的供應缺口達到9000千磅U3O8(3462噸鈾),幾乎是情景1的兩倍。2024年至2027年,供應缺口每年從400千磅U3O8(154噸鈾)到7100千磅U3O8不等(2731噸鈾)。2030年會出現600千磅U3O8(231噸鈾)供應缺口。與情景1一樣,隨著2033年到2035年產量顯著下降以及公開市場無新簽進口俄羅斯鈾合同,供應缺口將顯著增加。

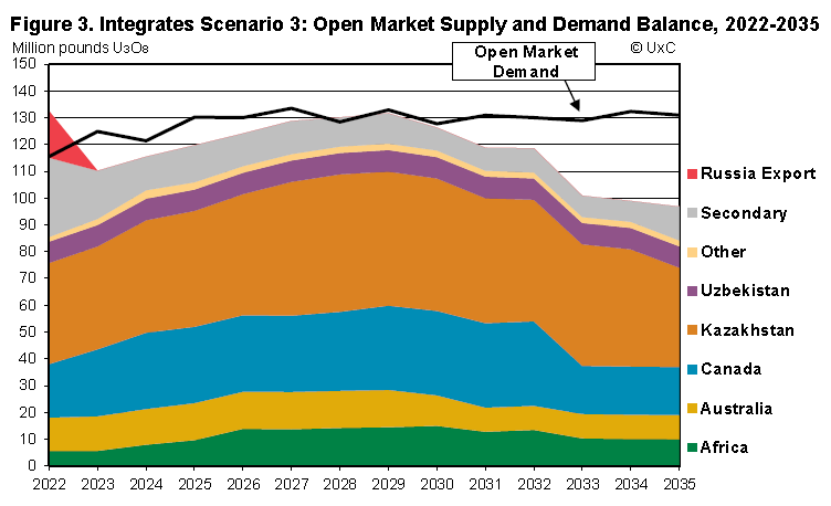

情景3:公開市場2023年起全面禁止俄鈾

情景3采用了最極端的方法來確定公開市場的缺口,假設所有國家均選擇禁止從俄羅斯進口鈾。該情景假設:

(1)美國方面,2023年起美國不再從俄羅斯進口鈾;

(2)歐洲方面,2023年起西歐國家、公開市場中的東歐國家不再從俄羅斯進口鈾;

(3)亞洲方面,2023年起日本、韓國不再從俄羅斯進口鈾;

(4)2023年起,非洲、中東、南部非洲和阿聯酋不再從俄羅斯進口鈾;

(5)其他國家,2023年墨西哥國家電力公司(CFE)不再從俄羅斯進口鈾;

(6)哈薩克斯坦供應方面,本情景假設中國進口了30%的哈薩克鈾,而鈾壹公司的20%的權益產量由俄羅斯進口運回。

如下圖中的情景3所示,從2023年將出現14600千磅U3O8(5616噸鈾)嚴重的鈾供應缺口,2024年至2027年缺口范圍是5000-10000千磅U3O8(1923噸鈾-3846噸鈾)。2029-2030年僅有少量供應缺口。不過與情景1和情景2相似,2031年起公開市場將面臨12000千磅U3O8(4616噸鈾)的供應缺口,并攀升至2035年的34000千磅U3O8(13078噸鈾)。

總體而言,制裁將對鈾價格造成巨大的上行壓力,并將導致市場在中短期內閑置產能迅速恢復增加,同時明確的需求將推動新鈾礦項目在十年內投產,以滿足2030年以后巨大的供應缺口。

其他潛在的市場影響

俄烏沖突對天然鈾市場影響之深度解析3。

對天然鈾市場多元化的推動

俄烏沖突對天然鈾市場影響之深度解析3。

結論

俄烏沖突對天然鈾市場影響之深度解析3。

免責聲明:本網轉載自合作媒體、機構或其他網站的信息,登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。本網所有信息僅供參考,不做交易和服務的根據。本網內容如有侵權或其它問題請及時告之,本網將及時修改或刪除。凡以任何方式登錄本網站或直接、間接使用本網站資料者,視為自愿接受本網站聲明的約束。