中核國際 2022-08-07 12:22 發表于廣東中國鈾業有限公司(以下簡稱“中國鈾業”)是我國鈾礦勘查的國家隊、主力軍,我國天然鈾產品的專營供應商。一直以來,中國鈾業切實履行主責主業,助力“雙碳”目標下的能源保障工作,在天然鈾市場領域深耕不輟,行穩致遠。

美國核燃料咨詢機構UxC近期發布了一篇文章,深度解析了俄烏沖突對天然鈾市場的影響。中國鈾業將該篇文章進行了翻譯和提煉,分三期進行分享,供有興趣的同行參考學習。

2022年2月24日俄烏沖突以來,西方各國對俄羅斯采取了廣泛制裁。金融方面,俄羅斯央行6300億美元外匯儲備被凍結,導致盧布短期內貶值22%。一些俄羅斯銀行被SWIFT系統除名,導致向俄羅斯公司付款存在困難。

能源方面,美國禁止了所有俄羅斯石油天然氣的進口,英國表示將在年底前停止從俄羅斯進口石油,德國終止了俄羅斯北溪2號天然氣管道計劃,歐盟表示將停止從俄羅斯進口煤炭,歐盟也正在迅速減少進口俄羅斯石油的規模。不同于石油天然氣等化石能源,俄羅斯核燃料出口暫時沒有被制裁,但沖突后美國和歐盟一直在嚴肅考慮結束或大幅減少對俄羅斯核燃料的依賴。

俄羅斯在全球天然鈾市場的地位

蘇聯解體后,俄羅斯和其他前蘇聯國家向國際市場出售了大量鈾產品,其中絕大部分是通過貿易商Nuexco以人為的低價銷往美國市場,導致美國商務部在隨后幾年對前蘇聯國家的天然鈾進口征收了高額的反傾銷關稅,這一舉措暫時關閉了俄羅斯鈾產品進入美國市場的大門,直到1993年美俄簽署高濃鈾政府間協議。

(一)美俄高濃鈾政府間協議(HEU)/暫停對俄羅斯鈾產品反傾銷調查協議(RSA)

美俄HEU協議顯著提高了俄羅斯向美、歐、亞核電站的鈾產品銷售量。根據協議,俄羅斯在1993年至2013年這20年間將500噸高濃鈾(相當于2萬枚核彈頭)稀釋并加工成總量超過4億千磅U3O8(153,859噸鈾)等量的低濃鈾(LEU),為全球核電站提供原料。(注:兆噸換兆瓦項目)

2013年美俄HEU協議結束后,俄羅斯向美國市場銷售鈾產品的渠道轉變為2008年修訂的RSA協議,2008年版本的RSA協議允許每年不超過1300萬英鎊U3O8(5000噸鈾)等量的鈾產品進入美國市場。2020年該協議被進一步修訂,協議期被延長至2040年,俄羅斯在美國市場的銷售額降至:2022年至2023年每年600萬磅U3O8(2308噸鈾)等量的鈾產品,2024年至2035年降至每年300萬磅U3O8(1154噸鈾)等量的鈾產品,2036年至2040年進一步降至250萬磅U3O8(962噸鈾)等量的鈾產品。2020年修訂RSA協議的目的,是進一步減少對俄羅斯天然鈾、轉化、濃縮的依賴,以促美國國內核燃料產業復蘇。

俄羅斯核燃料循環公司TVEL利用過剩的分離功產能開展欠料加工(underfeeding)和尾料再富集(tails re-enrichment),以補償國內較低的天然鈾產量。UxC預測,俄羅斯的欠料加工和尾料再富集預計每年可以供應750萬磅至1000萬磅U3O8(2885-3846噸鈾)等量的鈾產品。

TVEL和TENEX均持有一些政府庫存,預計高達4000萬磅U3O8(15,386噸鈾)等量的鈾產品。UxC預測,2022年政府庫存流入市場的量約為400萬磅U3O8(1539噸鈾)等量的鈾產品。過去25年俄羅斯政府庫存已經明顯消耗,為了防止潛在短缺,俄羅斯已制定政策增加國內天然鈾勘探和生產。

(二)俄羅斯國內天然鈾生產

俄羅斯國內天然鈾生產由ARMZ公司控制,Atomenergoprom持有ARMZ的84.5145%的股份,TVEL持有14.3401%,俄原工持有1.1454%。ARMZ負責為國內核電站供應原料。目前俄羅斯國內有三個生產基地,分別是位于外貝加爾的PIMCU、位于庫爾干的Dalur以及位于布里亞特的Khiagda。2021年三個基地共生產了685萬磅U3O8(2635噸鈾)。

1.PIMCU

PIMCU于1968年開始運營,累計從Antei和Streltsovskoye地下礦山產出超過4.23億磅U3O8(162,705噸鈾)。目前PIMCU正在開采1號和8號地下礦山。盡管PIMCU歷史上年產量達到過780萬磅U3O8(3000噸鈾),但由于高品位礦石的持續消耗以及其他系統性問題,從2011年起產量開始下降,2021年PIMCU產量僅為299萬磅U3O8(1150噸鈾)。2018年公司開始建設新的6號礦,并于2019年完成基礎設施工作。新礦山預計從2023年開始生產,2026年達產。6號礦的投產將彌補公司其他礦山資源枯竭造成的產量損失,同時還有降低生產成本的可能。

2.Dalur

Dalur的天然鈾產量主要來自于其位于俄羅斯庫爾干地區的Dalm atovskoye,Khokhlovskoye和Dobro-volnoye地浸鈾礦山。儲量約為5440萬磅U3O8(20,925噸鈾)。2021年Dalur產量為152萬磅U3O8(585噸鈾)。ARMZ計劃將Dalur的年產量提升至設計產能的182萬磅U3O8(700噸鈾)。公司計劃于2022年12月在Dobrovolnoye礦床開展測試,該項目將有助于Dalur長期保持當前產量水平。

3.Khiagda

Khiagda持有位于俄羅斯布里亞特維季姆鈾礦地區的多個鈾礦床,其中Khiagda和Istochnoye礦床正在開采,Vershinnoye和Kolichkanskoye礦床處于前期開發階段。Khiagda公司儲量約為9150萬磅U3O8(35,195噸鈾)。2021年Khiagda公司共生產約234萬磅U3O8(900噸鈾),略低于設計產能260萬磅U3O8(1000噸鈾)。

(三)俄羅斯持有的哈薩克斯坦鈾礦權益

作為國內天然鈾產量的補充,俄羅斯通過鈾壹公司(Uranium One)持有哈薩克斯坦多個鈾礦項目權益。鈾壹公司由俄羅斯原子能公司(Rosatom)100%持有。2021年1月1日,TENEX從鈾壹接管了U3O8銷售和營銷工作,成為俄羅斯天然鈾的境外銷售主體。

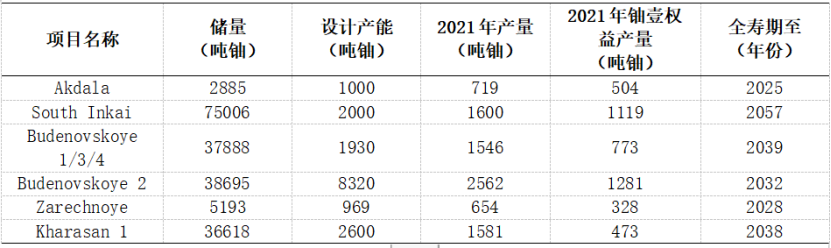

1.Akdala和South Inkai地浸鈾礦

鈾壹通過合資公司SMCCP持有哈薩克斯坦Akdala和South Inkai地浸鈾礦項目70%的控股股權,哈薩克斯坦原子能工業有限公司(KAP,哈原工)持有剩余30%股權。

Akdala儲量約為750萬磅U3O8(2885噸鈾),該項目設計年產能是260萬磅U3O8(1000噸鈾),2021年項目共生產187萬磅U3O8(719噸鈾),其中鈾壹權益產量為131萬磅U3O8(504噸鈾)。Akdala預計在2025年左右枯竭。

South Inkai儲量約為1.95億磅U3O8(75,006噸鈾)。該項目設計年產能是520萬磅U3O8(2000噸鈾),2021年項目共生產416萬磅U3O8(1600噸鈾),其中鈾壹權益產量為291萬磅U3O8(1119噸鈾)。項目全壽期至2057年。

2.Budenovskoye 1號、3號和4號礦

鈾壹與哈原工通過合資公司Akbastau持有Budenovskoye 1號、3號和4號礦的50%股權。Akbastau儲量約為9850萬磅U3O8(37,888噸鈾)。Akbastau設計年產能為502萬磅U3O8(1930噸鈾),2021年共生產402萬磅U3O8(1546噸鈾),其中鈾壹權益產量為201萬磅U3O8(773噸鈾)。項目全壽期至2039年。

3.Budenovskoye 2號礦

鈾壹與哈原工通過合資公司Karatau持有Budenovskoye 2號礦的50%股權。Karatau儲量約為1億磅U3O8(38,695噸鈾)。Karatau設計年產能為832萬磅U3O8(3200噸鈾),2021年共生產666萬磅U3O8(2562噸鈾),其中鈾壹權益產量為333萬磅U3O8(1281噸鈾)。項目全壽期至2032年。

4.Zarechnoye地浸鈾礦

鈾壹通過合資公司Zarechnoye持有位于哈薩克斯坦南部的Zarechnoye地浸鈾礦項目49.98%股權,哈原工持有49.98%,Kara Balta持有0.04%。Zarechnoye儲量約為1350萬磅U3O8(5193噸鈾)。Zarechnoye設計年產能為252萬磅U3O8(969噸鈾),2021年共產出170萬磅U3O8(654噸鈾),鈾壹權益產量為85萬磅U3O8(328噸鈾)。項目全壽期至2028年。

5.Kharasan 1號地浸鈾礦

鈾壹通過合資公司Khorassan-U持有Kharasan 1號地浸鈾礦的30%股權,哈原工持有50%,Energy Asia持有剩余20%。Kharasan 1號礦儲量約為9520萬磅U3O8(36,618噸鈾)。項目設計年產能為676萬磅U3O8(2600噸鈾),2021年共產出411萬磅U3O8(1581噸鈾),其中鈾壹權益產量123萬磅U3O8(473噸鈾)。項目曾于2018年達到最高年產量416萬磅U3O8(1600噸鈾)。項目全壽期至2038年。

綜上,2021年俄羅斯在哈持有或參股的6個在運地浸鈾礦項目權益產量為1165萬磅U3O8(4481噸鈾),幾乎是國內產量685萬磅U3O8(2635噸鈾)的2倍。若去除俄羅斯在哈薩克斯坦的權益,俄羅斯在全球天然鈾生產商中的地位將大大降低。

據哈原工披露,俄羅斯與Budenovskoye公司簽署了采銷協議,該公司預計不早于2024年啟動Budenovskoye 6號和7號礦的地浸開采,并將2024年至2026年的產量以市場聯動價賣給俄羅斯。Budenovskoye 6號和7號礦計劃初期每年產量650萬磅U3O8(2500噸鈾),并從不早于2026年起提升至每年1560萬磅U3O8(6000噸鈾)。

盡管俄羅斯在哈薩克斯地浸鈾礦項目的權益產品主要銷售給國際市場,但廣泛認為部分產品會轉移給俄原工用于俄羅斯國內核電需求。近些年,俄羅斯在哈項目的權益產品中,約36%銷往美國,31%銷往亞洲,33%銷往歐洲。

二、俄羅斯天然鈾需求與供應

(一)天然鈾需求

俄羅斯天然鈾需求主要來自兩方面:(1)國內核電需求(2)俄出口核電捆綁需求。俄出口核電捆綁需求主要包含在TVEL銷售的VVER核電機組燃料組件和TENEX銷售的濃縮鈾(EUP)中。

在全球核電站供應商中,俄羅斯是非常成功的核電技術出口商,尤其在東歐、中東和亞洲地區。俄羅斯也堅持在國內發展核電。當前,俄羅斯共有37個在運核電機組,凈裝機容量28GWe。UxC中情景預計,到2030年俄羅斯裝機容量將保持現有水平(36臺核電機組、28GWe)。盡管目前俄羅斯確實有在建核電機組,但是一些老機組尤其是RBMK型機組將在未來10-15年關停。近期政府的政策聲明顯示,一些新機組項目可能會因為較低的能源需求增長預期以及其他原因推遲。根據UxC天然鈾需求模型(URM),表1和表2分別列示了俄羅斯國內天然鈾需求和出口天然鈾需求的高中低三個情景。

在表1中俄羅斯國內天然鈾需求的三個情景中,需求量逐漸減少。中情景中,國內需求量預計從當前的1290萬磅U3O8(4962噸鈾)的降至到2035年的870萬磅U3O8(3346噸鈾)。

在表1中俄羅斯國內天然鈾需求的三個情景中,需求量逐漸減少。中情景中,國內需求量預計從當前的1290萬磅U3O8(4962噸鈾)的降至到2035年的870萬磅U3O8(3346噸鈾)。另一方面,中情景下俄羅斯出口核電機組的天然鈾需求預計從2022年的1040萬磅U3O8(4000噸鈾)增加至2035年的2590萬磅U3O8(9962噸鈾),出口國家包括:埃及、白俄羅斯、保加利亞、匈牙利、斯洛伐克和烏克蘭。盡管烏克蘭所有的核電機組均為俄羅斯設計,但未來烏克蘭核燃料的來源仍具有不確定性。近幾年,烏克蘭與美國西屋公司(Westinghouse)簽訂了燃料組件制造協議,計劃未來從非俄企業采購天然鈾以擺脫俄羅斯壟斷。烏克蘭國內也生產一些天然鈾,能滿足一部分天然鈾需求。

前文提到,TENEX/TVEL一直在向全球核電站出售濃縮鈾,其中美國和歐洲20%的核電天然鈾需求來自于此。考慮到美國和歐洲的核電站都與哈薩克斯坦或烏茲別克斯坦簽訂了供貨協議,很難細化準確的俄羅斯權益產品供貨量,預計每年750至1000萬磅U3O8(2885至3846噸鈾)。

(二)供需關系

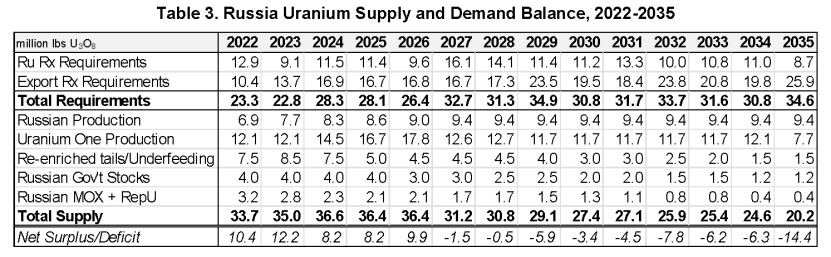

表3的需求考慮了俄羅斯國內需求和出口核電捆綁需求,供應端考慮了所有已知的供應來源,包括國內礦山產量、在哈項目權益產量、短料加工、尾料再富集、俄羅斯政府庫存釋放、MOX燃料中的鈾。

2022年至2026年,俄羅斯天然鈾處于供大于求狀態,并假設凈剩余量出口至除俄羅斯以外其他國家地區包括美國、歐洲、亞洲、非洲、中東和南美。

2029年起,俄羅斯將面臨較大的供需缺口,約600萬磅U3O8(2308噸鈾),到2035年該缺口將增長至1440萬磅U3O8(5539噸鈾)。不過目前在需求測算中依然包含了中國和烏克蘭VVER機組所需的天然鈾。中國和烏克蘭在未來幾年都能夠很好地過渡至在VVER機組中使用非俄核燃料。中情景中,2022年烏克蘭天然鈾需求量為420萬磅U3O8(1616噸鈾),到2035年增長至600萬磅U3O8(2308噸鈾)。同樣在中情景中,2022年中國的VVER機組天然鈾需求量為180萬磅U3O8(692噸鈾),到2035年增長至500萬磅U3O8(1923噸鈾)。

2029年起,俄羅斯將面臨較大的供需缺口,約600萬磅U3O8(2308噸鈾),到2035年該缺口將增長至1440萬磅U3O8(5539噸鈾)。不過目前在需求測算中依然包含了中國和烏克蘭VVER機組所需的天然鈾。中國和烏克蘭在未來幾年都能夠很好地過渡至在VVER機組中使用非俄核燃料。中情景中,2022年烏克蘭天然鈾需求量為420萬磅U3O8(1616噸鈾),到2035年增長至600萬磅U3O8(2308噸鈾)。同樣在中情景中,2022年中國的VVER機組天然鈾需求量為180萬磅U3O8(692噸鈾),到2035年增長至500萬磅U3O8(1923噸鈾)。

對俄羅斯鈾產品的潛在制裁

俄烏沖突對天然鈾市場影響之深度解析2。

剔除俄鈾產品供應的市場情景

俄烏沖突對天然鈾市場影響之深度解析2。

其他潛在的市場影響

俄烏沖突對天然鈾市場影響之深度解析3。

對天然鈾市場多元化的推動

俄烏沖突對天然鈾市場影響之深度解析3。

結論

俄烏沖突對天然鈾市場影響之深度解析3。

來源 | 天然鈾部

閱讀 7

分享收藏

贊在看

免責聲明:本網轉載自合作媒體、機構或其他網站的信息,登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。本網所有信息僅供參考,不做交易和服務的根據。本網內容如有侵權或其它問題請及時告之,本網將及時修改或刪除。凡以任何方式登錄本網站或直接、間接使用本網站資料者,視為自愿接受本網站聲明的約束。