在碳達峰碳中和目標下,國內外利好政策的不斷出臺催生出了萬億級的儲能藍海市場。根據中咨公司測算,2021~2025年,我國累計新增儲能裝機規模6000萬千瓦以上,復合增速達21%。核能企業應提高儲能產業戰略定位、推動優勢科技成果轉化、布局新能源發電自建聯建儲能,抓住產業發展的戰略機遇期。

▲ 田灣核電站

一、全球主要經濟體儲能發展情況

近年來,全球儲能裝機規模穩步提升。根據中關村儲能產業技術聯盟(CNESA)統計,截至2020年底,全球已投運儲能項目的累計裝機規模達1.91億千瓦,同比增長3.4%。其中,抽水蓄能的累計裝機規模最大,為1.73億千瓦,同比增長0.9%,在總裝機中占比90.3%,占比值同比下降2.3%;電化學儲能的累計裝機規模位列第二,為1420萬千瓦,同比增加57%,在總裝機中占比7.5%,占比值同比增加2.3%。電化學儲能中鋰電池比重首次突破90%,達到1310萬千瓦。

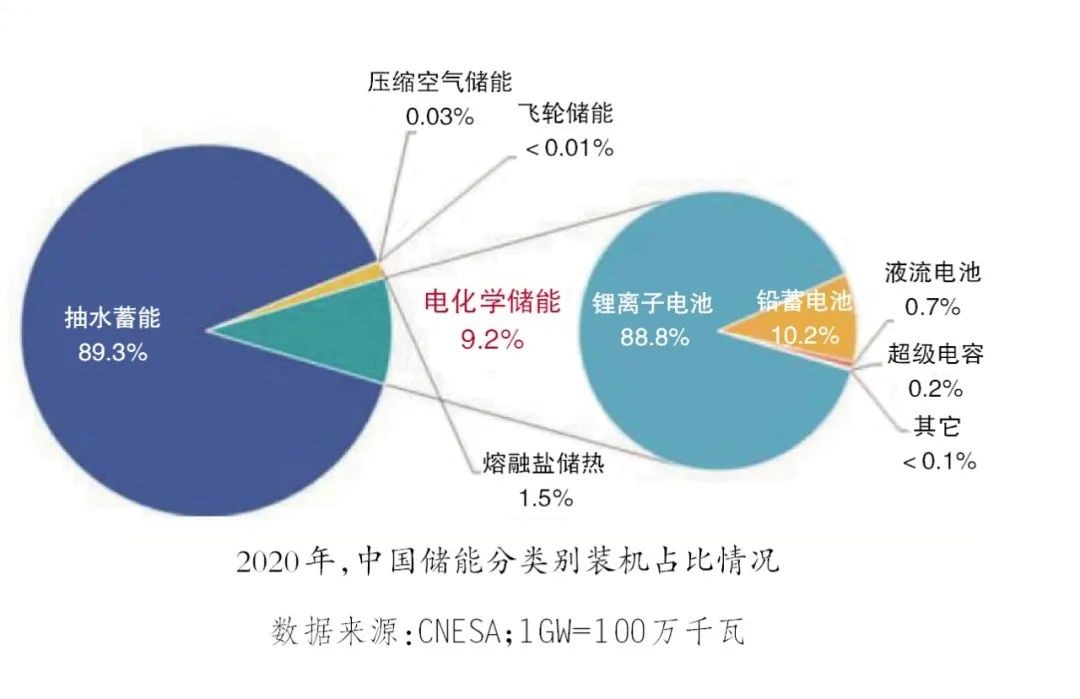

中國:新增電化學儲能裝機規模全球第一。根據CNESA統計,截至2020年底,中國的累計儲能裝機規模達3560萬千瓦,占全球市場總規模的18.6%,同比增長9.8%,漲幅相較于2019年提升6.2%。其中,抽水蓄能的累計裝機規模為3179萬千瓦,同比增長4.9%,占總裝機的89.3%,占比值同比下降4.1%;電化學儲能的累計裝機規模為327萬千瓦,同比增長91.2%,在總裝機中占比9.2%,占比值同比增加3.9%。2020年,中國新增的電化學儲能規模為156萬千瓦,是2019年同期的2.4倍,新增規模在全球主要經濟體中位居第一。電化學儲能中鋰電池裝機占比快速提升至89%,約為290萬千瓦。

▲ 2016~2020年中國儲能裝機規模及增長情況

▲ 2020年中國儲能分類別裝機占比情況

美國:首次單年新增電化學儲能100萬千瓦以上。根據彭博新能源金融機構(BNEF)統計,2020年美國電化學儲能新增裝機110萬千瓦,同比增加207%,首次突破單年新增100萬千瓦。美國儲能市場的快速發展主要得益于其在公用事業端的大規模儲能部署以及極端天氣下戶用儲能需求的大幅提升。截至2020年底,美國累計電化學儲能裝機為270萬千瓦,同比增加84%,規模位居全球第四。

歐洲:累計電化學儲能規模全球最大。根據BNEF統計,2019年歐洲儲能市場元年到來,英國與德國的電化學儲能裝機規模增長迅速,帶動歐洲整體的儲能規模快速增長。2020年歐洲的電化學儲能裝機突破了100萬千瓦,達到120萬千瓦,再創歷史新高。截至2020年底,歐洲累計電化學儲能裝機達410萬千瓦,占全球的19%,同比增長43%,超越韓國成為全球最大儲能市場。

韓國:新增裝機量下滑。2020年,韓國新增電化學儲能裝機80萬千瓦,同比增長30%。然而,韓國2019~2020年新增電化學裝機規模較2018年下降明顯,主要是因為韓國發生了27起儲能電池起火事故,給儲能行業的發展帶來了極大的負面影響。截至2020年底,韓國累計電化學儲能裝機規模達380萬千瓦,僅次于歐洲,是全球第二大市場。

日本:電化學儲能補貼進入尾聲。2020年,日本新增電化學儲能裝機規模為60萬千瓦,同比增長36%。截至2020年底,日本累計電化學儲能裝機規模達190萬千瓦,在全球占比13%。日本電化學儲能裝機的快速增長主要得益于上網電價補貼的退坡搶裝。而在疫情影響下,部分上網電價補貼認定被延期至2021年,加之日本居民電價較高(約1.7元/kWh),儲能產業依然具備較強的發展潛力。

二、儲能產業需求空間測算

儲能是電力系統中的關鍵一環,可以應用于“發、輸、配、用”任意一個環節。按應用場景可分為并網側、用戶側、發電側、電網側、輸配側以及輔助服務等多種場景。一些研究與投資機構對我國儲能產業發展規模進行了測算。

中咨公司預測。預計2021~2025年,我國累計新增儲能裝機規模6000萬千瓦,2025年達到9400萬千瓦,復合增長率為21%。2021年7月國家發展改革委、國家能源局發布的《關于加快推動新型儲能發展的指導意見》提出,到2025年,新型儲能裝機規模將達3000萬千瓦以上。此外,根據公開材料,國家電網公司在運、在建抽水蓄能裝機規模達6200萬千瓦,“十四五”期間,將力爭新增開工2000萬千瓦以上;南方電網公司到2025年將投產500萬千瓦抽水蓄能電站。兩大電網公司在“十四五”期間將新增抽水蓄能裝機3000萬千瓦以上。“十四五”期間,我國新增電化學儲能和抽水蓄能裝機或將超過6000萬千瓦。其中,一半為電化學儲能、一半為抽水蓄能,電化學儲能年復合增長率約為58%,抽水蓄能年復合增長率為14%。

CNESA預測。根據CNESA發布的《儲能產業研究白皮書2021》,碳達峰碳中和目標對儲能行業是巨大利好,隨著以新能源為主體的新型電力系統的穩步建設,儲能的規模化應用迎來重要發展機遇。如果未來兩年能有穩定的政策與盈利模式,“十四五”后期將再形成一輪高增長,2024年和2025年電化學儲能累計規模將分別達到3270萬千瓦和5590萬千瓦,2021~2025年復合增速達76%。

電規總院預測。預計2025年我國新型儲能規模將達到3000萬~5000萬千瓦,2030年進一步增加到1.5億千瓦左右。為實現碳達峰碳中和目標,未來我國新型儲能規模將超10億千瓦。另外,新型儲能的工作位置將由峰荷向腰荷延伸,配置時長將由“十四五”的2~4小時逐步延長。

投資機構(東吳證券)預測。預計2021~2025年,國內累計新增儲能需求達7729萬千瓦,復合增速為27%。2021年7月底至今,國內利好政策頻繁落地,加之用戶側拉大峰谷價差,都極大利好儲能產業發展,尤其是在最大系統峰谷差率超過40%的地方,峰谷價差超過4∶1。到2025年,國內儲能市場規模將占全球市場的1/3,中國、美國、歐洲將是全球最大的增量市場。

三、儲能產業需求空間測算

1. 抽水蓄能技術成熟且應用廣泛,“十四五”期間仍有一定發展空間

我國是全球抽水蓄能電站在運、在建規模最大的國家,國家電網公司在運抽水蓄能電站22座,在建抽水蓄能電站30座,并規劃“十四五”期間抽水蓄能投產超2000萬千瓦,到2030年運行裝機將超7000萬千瓦。配備足夠容量的抽水蓄能可有效提升大電網綜合防御能力,抽水蓄能裝機規模的持續擴大有助于促進新能源快速發展。

2. “新能源+氫儲能”是能源發展重要方向

氫儲是極具潛力的新型大規模儲能技術。氫能能量密度高,運行維護成本低,可同時適用于極長或極短時間供電的能量儲備,是少有的能夠儲存上億千瓦時以上的儲能形式。但根據國網全球能源互聯網發布的《大規模儲能技術發展路線圖》,2021年電—氫—電全過程轉換效率較低,約為40%,而鋰電池充放電效率可達90%左右。當放電時間在50小時以內時,抽水蓄能和鋰電池的成本更低;然而隨著放電時間的延長,氫儲將變得更具競爭力。

“新能源+氫儲能”是未來能源發展大方向。氫氣的能量密度是其他化石燃料的3倍以上,預計“新能源+氫儲能”是未來能源發展大方向。氫能產業鏈包括制氫、儲運、加氫、氫能應用等方面,2021年多家中央企業已開始布局氫能產業鏈。

3. 電化學儲能性價比高,商業化前景大

電化學儲能已進入商業化階段,是未來發展重點。因技術較為成熟、成本低、壽命長,物理機械儲能,尤其是抽水蓄能應用廣泛,但受投資高、建設周期長、地理環境制約等因素影響發展趨勢漸緩。電磁儲能綜合效率高,但尚處于技術開發階段。電化學儲能性價比高,已經進入商業化階段,鋰離子電池將是電化學儲能主要的應用類型。

磷酸鐵鋰是主流技術方向。從2015~2020年電池的發展趨勢來看,鋰離子電池尤其是磷酸鋰鐵電池,從能量密度、安全性、成本、發展路徑等方面綜合來看是性價比最高的技術方向,預計2021年磷酸鐵鋰儲能可以降到1.5元/Wh的系統成本,經濟性拐點到來。隨著BOS成本和電池成本的進一步降低,市場潛力巨大。

4. 飛輪儲能處于商業化早期階段

通過電動/發電互逆式雙向電機,電能與高速運轉飛輪的機械動能之間可相互轉換與儲存。飛輪儲能具有儲能密度高、使用壽命長、安裝維護方便、不受充放電次數限制、對環境危害小等優點,可用于應急電源、不間斷電源、電網調峰和頻率控制。但截至目前飛輪儲能還具有很大的局限性,靜態損失較大、相對能量密度低,僅處于商業化早期階段。

四、相關建議

將儲能作為獨立產業布局。儲能產業是萬億級的藍海市場,隨著以新能源為主體的新型電力系統建設,儲能的剛性需求逐漸增強。建議核能企業提高儲能產業戰略地位,一方面加快復合材料氣瓶、復合材料儲能飛輪、陶瓷基復合材料結構件等技術和產品的研發示范;另一方面加快儲能相關領域的投資并購與技術合作,迅速壯大產業規模。

優化體制機制,推進新能源科技成果轉化。依托核能企業的能源產業板塊,盡快成立儲能專業化公司,加快推進儲能產業培育。核工業在一些儲能產業上已經取得一定的成果,飛輪儲能已經完成“飛輪+鋰電池混合儲能”在新能源場站調頻領域的應用,已掌握高壓儲氣瓶關鍵技術及碳纖維纏繞技術,建議結合“一院兩制”改革,推進核工業理化工程研究院、核工業第八研究所的新能源科技成果轉化,堅定推進核心科研骨干持股,加快碳纖維纏繞技術、飛輪儲能等科研成果產業化。

布局新能源發電自建、聯建儲能。隨著國家電力結構的變化,新能源發電配備儲能裝置已逐漸成為剛性要求。建議核能企業盡早謀劃在新能源裝機規模較大地區開展自建、聯建儲能,爭取相關項目盡早納入地方規劃,推動規模化發展。

(作者單位:中核戰略規劃研究總院)

免責聲明:本網轉載自合作媒體、機構或其他網站的信息,登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其內容的真實性。本網所有信息僅供參考,不做交易和服務的根據。本網內容如有侵權或其它問題請及時告之,本網將及時修改或刪除。凡以任何方式登錄本網站或直接、間接使用本網站資料者,視為自愿接受本網站聲明的約束。