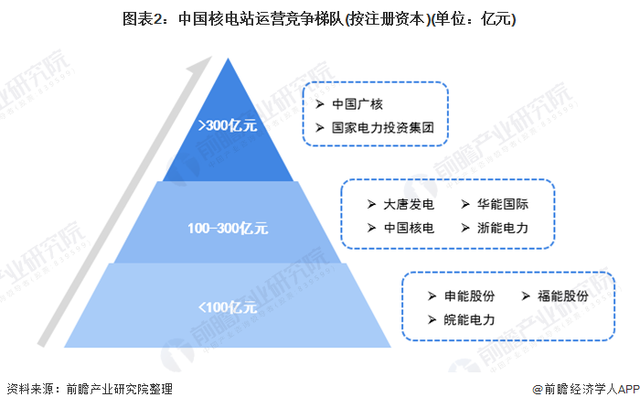

1、中國核電行業(yè)競爭格局:三大競爭梯隊(duì)

核電是我國能源供應(yīng)體系的重要分支,也是新能源的重要組成部分。目前,我國核電行業(yè)-核電站運(yùn)營企業(yè)的數(shù)量不多,因存在嚴(yán)格的行政準(zhǔn)入門檻、資金門檻和技術(shù)門檻等,主要公司包括:中國廣核、中國核電、國家電投大唐發(fā)電等。

核電行業(yè)依據(jù)企業(yè)的注冊資本劃分,可分為3個(gè)競爭梯隊(duì)。其中,注冊資本大于300億元的企業(yè)有中國廣核、國家電力投資集團(tuán);注冊資本在100-300億元之間的企業(yè)有:中國核電、大唐發(fā)電、華能國際、浙能電力;其余企業(yè)的注冊資本在100億元以下。

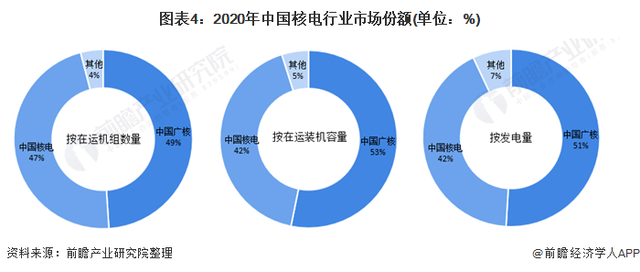

2、中國核電行業(yè)市場份額:兩大龍頭企業(yè)占據(jù)主要市場份額

目前,中國核電行業(yè)兩大龍頭企業(yè)分別是中國核電、中國廣核。2020年,按在運(yùn)機(jī)組數(shù)量來看,中國廣核的市場份額達(dá)49%,中國核電的市場份額達(dá)47%;按在運(yùn)裝機(jī)容量來看,中國廣核的市場份額達(dá)53%,中國核電的市場份額達(dá)42%;按發(fā)電量來看,中國廣核、中國核電的市場份額分為為51%、42%。

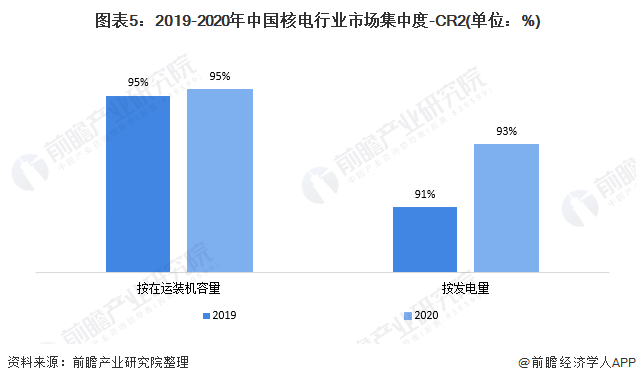

3、中國核電行業(yè)市場集中度:市場集中度較高

總體來看,我國核電行業(yè)的市場集中度較高,不論是從在運(yùn)裝機(jī)容量,或是發(fā)電量,2020年,核電運(yùn)營市場CR2都高達(dá)90%以上,主要是因?yàn)楹穗娦袠I(yè)具有高行業(yè)準(zhǔn)入門檻、高技術(shù)壁壘、高資金壁壘等投資特性。

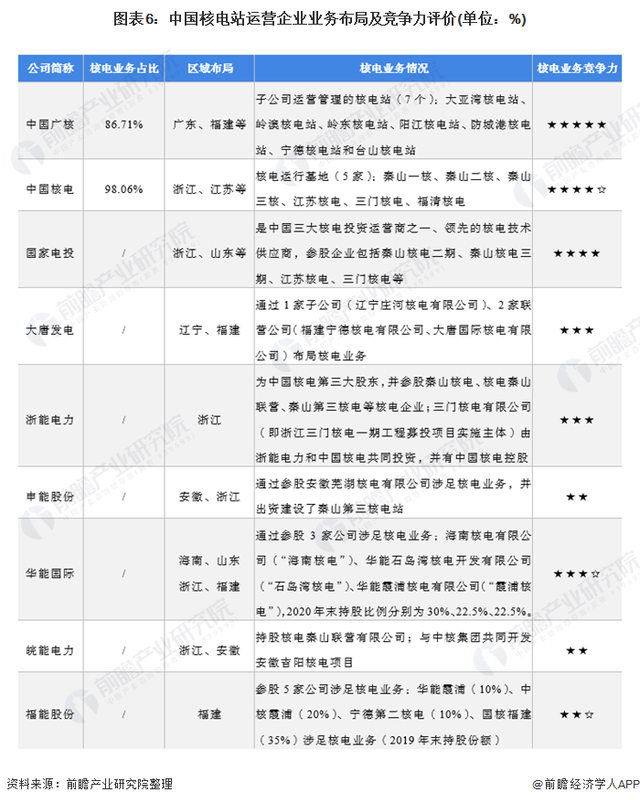

4、中國核電行業(yè)企業(yè)布局及競爭力評價(jià):中國廣核、中國核電市場競爭力排名較強(qiáng)

核電行業(yè)公司中,中國廣核、中國核電的核電業(yè)務(wù)布局最廣,這兩家企業(yè)重點(diǎn)布局在長三角、珠三角地區(qū)。其他上市公司則基本通過參股方式參與核電業(yè)務(wù)的經(jīng)營。

從企業(yè)核電業(yè)務(wù)的競爭力來看,中國廣核、中國核電的競爭力排名較強(qiáng);其次是國家電投,作為中國三大核電投資運(yùn)營商之一,也是領(lǐng)先的核電技術(shù)供應(yīng)商。

5、中國核電行業(yè)競爭狀態(tài)總結(jié)

從五力競爭模型角度分析,目前,我國核電行業(yè)屬于新能源行業(yè),替代品威脅較大;現(xiàn)有競爭者數(shù)量不多,但市場集中度較高;上游供應(yīng)商一般為核燃料、核島設(shè)備、以及工程建設(shè)等企業(yè),議價(jià)能力適中,而下游消費(fèi)市場主要是電力局,議價(jià)能力較弱;同時(shí),因行業(yè)存在嚴(yán)格的準(zhǔn)入資質(zhì)以及資金、技術(shù)門檻較高,潛在進(jìn)入者威脅較小。

(文章來源:前瞻產(chǎn)業(yè)研究院)

免責(zé)聲明:本網(wǎng)轉(zhuǎn)載自合作媒體、機(jī)構(gòu)或其他網(wǎng)站的信息,登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其內(nèi)容的真實(shí)性。本網(wǎng)所有信息僅供參考,不做交易和服務(wù)的根據(jù)。本網(wǎng)內(nèi)容如有侵權(quán)或其它問題請及時(shí)告之,本網(wǎng)將及時(shí)修改或刪除。凡以任何方式登錄本網(wǎng)站或直接、間接使用本網(wǎng)站資料者,視為自愿接受本網(wǎng)站聲明的約束。