2021年3月,經合組織/核能機構(OECD/NEA)發布了2020版《核能數據》。《核能數據》概述了至2040年核能發電情況及核燃料循環方面的要求和能力,同時包含了一些成員國的報告,這些報告更新了該國核能規劃中的核能狀況、發展趨勢以及問題。《核能數據》提供的數據涉及了OECD和NEA國家的核能發電、核電反應堆發展、鈾資源及其生產、轉化、濃縮、乏燃料貯存與后處理等方面。

1 核能發電的情況

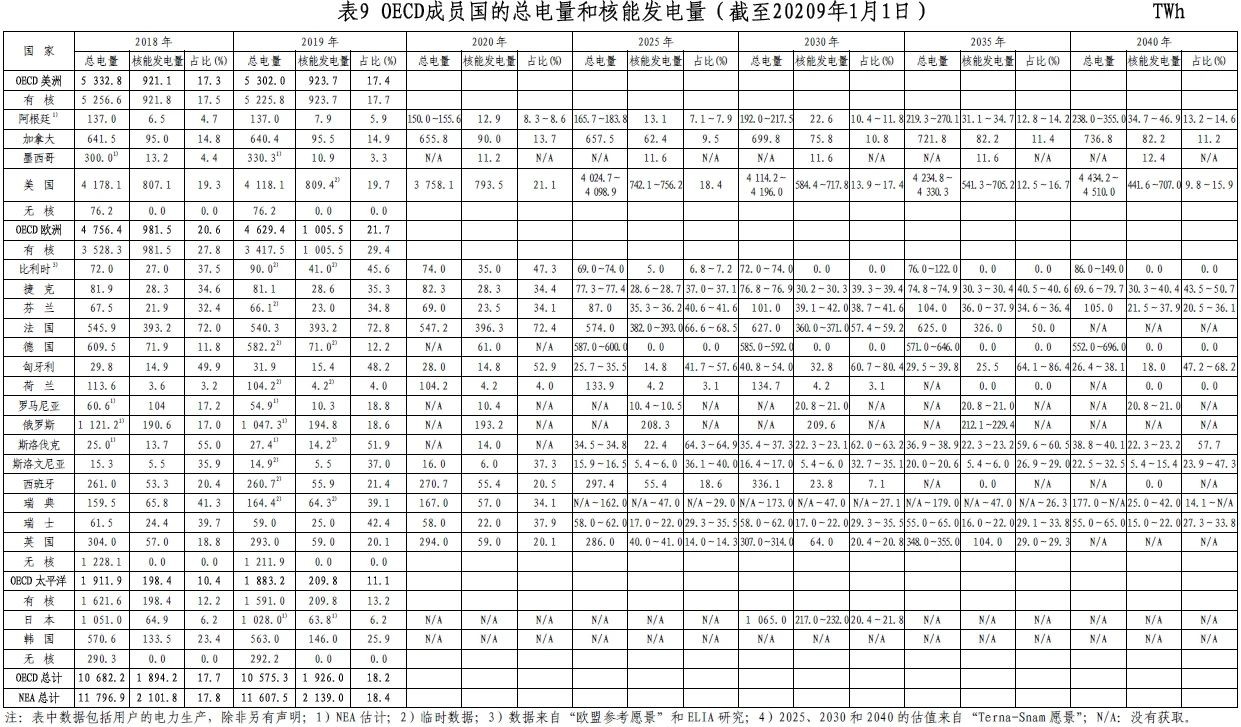

2019年,在競爭激烈的電力市場環境下,核電仍然是一種重要的無碳排放基荷電力。2019年,NEA成員國家的總發電量較2018年減少1.6%,同期核能發電量增長1.8%;OECD國家的總發電量較2018年減少1.0%,核能發電量增長1.7%。NEA國家的核電裝機容量減少了1.2%(從2018年的323.7 GWe降至2019年的319.8 GWe),核電占總電力生產的份額從2018年的17.8%增長至2019年的18.4%;OECD國家的核電裝機容量減少了1.7%(從2018年的291.6 GWe降至2019年的286.5 GWe),核電占總電力生產的份額從2018年的17.7%增長至2019年的18.2%。

盡管核電總裝機容量減少了,但是總發電量增加了。從各國數據可以看出,2019年NEA國家的大多數核電站運行效率非常高。與2018年相比,比利時、加拿大、捷克、芬蘭、匈牙利、韓國、荷蘭、俄羅斯、斯洛伐克、西班牙、瑞士、英國和美國2019年的核電輸出增長顯著。2019年,日本永久關閉了5座反應堆,這5座反應堆自2011年福島核事故之后就沒再發電了。從2019年的總體情況來看,總共21個NEA核能發電國家中,有9個國家其核電占總電力生產的份額超過了30%。

2 反應堆方面的重點

截止到2020年1月1日,NEA國家共有342座反應堆并網,在建反應堆21座,位于日本的3座反應堆處于暫時停建狀態。到2024年,有28座反應堆計劃停止服役,這將減少來自OECD國家24.2 GWe的總核電裝機容量。其中,包括了德國計劃至2022年關閉的所有反應堆以及法國、韓國、瑞典、英國和美國潛在關閉的反應堆。

本報告中所提到的NEA地區國家,在核能發展計劃方面普遍有所進展,包括:

(1)阿根廷恩巴爾塞核電站(Candu 6加壓重水堆)完成了歷時三年的升級與翻新,現已恢復運行并可延壽30年。升級之后,核電站的凈裝機容量增加了大約35 MWe。除了發電之外,目前恩巴爾塞核電站還在生產Co-60用于醫藥和工業應用。

(2)比利時憲法法院于2020年3月發布了一份裁決書,推翻了該國2015年通過的將杜爾核電站1號和2號機組延壽10年的核電法案,原因是未在延壽前實施環境影響評估。該法院表示這條法律在2022年年低之前均有效。

(3)加拿大已于2016年開始翻新Darlinton核電站第一座反應堆,并計劃于2026年完成全部翻新工作。Darlinton核電站2號機組的翻新工作已于2020年6月完成,目前正在為3號機組的翻新做準備。布魯斯核電站6號機組于2020年初開始整修,現在已經完成卸料。布魯斯核電站所有6臺機組的翻新工作計劃在2033年之前完成。皮克林核電站最初計劃在2020年關閉,目前確定將繼續運行至2024。加拿大政府和其他合作伙伴一直致力于小型模塊堆(SMR)研究,在2020年下半年進行了SMR潛在部署模式的開發和探索。2019年12月,安大略省、新不倫瑞克省和薩斯喀徹溫省簽署了關于SMR合作的諒解備忘錄。加拿大核安全委員會(CNSC)繼續為SMR的監管做好準備工作。截止到2020年6月,加拿大有12項SMR設計正在進行供應商預許可設計審查(VDR)。

(4)捷克能源集團(CEZ)向捷克國家核安全辦公室(SUJB)申請在杜科瓦尼核電站新建兩臺機組。按照目前的建造時間表,在2022年低將選擇反應堆供應商,希望能在2036年投入運行。單臺1 200 MWe機組的建造成本中,70%將由捷克政府提供貸款,另外30%由CEZ籌集資金。

(5)2019年3月,芬蘭政府批準了芬蘭電力公司(TVO)Olkiluoto核電站3號機組(OL3)的運行許可證;4月,TVO提交了裝料許可申請。芬蘭Pyhajoki市的新核電廠址繼續開展準備工作,Fennovoima公司預計該核電站的建造許可證申請將在2021年獲得政府批準,按照計劃該核電站將在2028年開始試運行。

(6)法國弗拉芒維爾核電站3號機組于2019年啟動了EPR反應堆熱態功能測試。法國核安全局(ASN)指出,該反應堆主蒸汽管道的焊接缺陷需要維修,這將導致裝料延遲至2022年年底。2020年2月,費斯內姆核電站1號機組關閉,2號機組緊接著在6月關閉。費斯內姆核電站的關閉是法國當前恢復核能和可再生能源平衡戰略的第一步。

(7)德國菲利普斯堡核電站2號機組于2019年12月31日關閉,該機組的凈裝機容量為1.4 GWe。

(8)2019年6月,匈牙利啟動了保克什核電站兩臺VVER-1200新機組的最初準備工作,目前建造計劃正在順利推進。

(9)2019年4月,玄海核電站2號機組停運;9月,福島第二核電站1~4號機組正式停運。

(10)韓國現有在建核電機組4臺,其中新荷娜核電站1號機組原計劃于2020年10月并網,現已推遲至2021年8月。韓國首座商業核電站古里核電站1號機組按照相關監管程序繼續實施退役。新古里核電站4號機組于2019年8月開始商業運行。

(11)2020年,波蘭政府更新了其核電計劃并發布了一項決議草案,即2033年之前要建造首批4~6座核電機組。草案還指出,政府擬于2021年選定核電項目合作伙伴,該合作方最多持股49%。

(12)羅馬尼亞核電公司宣布要在2026年以前完成切爾納沃德核電站1號機組的翻新工作,并于2020年10月與美國簽署了政府間的合作協議。協議包括美國為切爾納沃德核電站新建兩臺機組以及翻新1號機組提供支持。

(13)2019年,俄羅斯完成了3臺機組的并網,分別是新沃羅涅日第二核電站(1.2 GWe)的2號機組以及全球首座商業浮動核電站“羅蒙諾索夫號”的兩臺機組(每臺30 MWe)。此外,俄羅斯的“2024年前核科學、工程和技術”計劃正在進行中,并利用新的反應堆技術開展核能領域、反應堆工程以及核材料生產與加工方面的研究。這項計劃還包括開發基于閉式燃料循環的耦合核電系統、受控熱核聚變與等離子體技術、先進能源系統的新材料與技術以及設計與建造小型模塊堆電源機組。

(14)鑒于國際標準和監管實踐的變化,斯洛文尼亞在過去的幾年里對科斯克核電站進行了大量升級和改造。福島核事故后,斯洛文尼亞實施了安全升級計劃,預計2021年完成。政府表示最遲將在2027年做出是否在其現有的科斯克核電站建造第二臺機組的決定。

(15)西班牙政府于2019年起草了國家能源與環境計劃,該計劃包括至2035年將逐步退出核能。2020年5月,西班牙核安全委員會(NSC)批準了阿爾瑪拉茲核電站1、2號機組分別延壽至2027年和2028年。凡德洛斯核電站2號機組也獲準延壽至2030年。

(16)瑞典靈哈爾斯核電站2號機組于2019年12月30日關閉,結束了44年的供電服務。靈哈爾斯核電站1號機組于2020年3月停堆維護,同年6月份恢復供電,3號和4號機組預計將繼續運行至少60年。

(17)瑞士于2019年12月20日永久關閉了其首座核電站米勒貝格核電站,這座核電站的輸出功率約為373 MWe。

(18)土耳其阿庫尤核電站首臺機組和第二臺機組分別于2018年和2020年啟動建造。首臺機組預計于2023年投運,另外3臺機組計劃在2026年年底之前實現商業化運行。

(19)法國電力公司(EDF)和中國廣核集團(CGN)最近正在建造英國欣克利角C核電站(3.2 GWe)的兩臺歐洲壓水堆(EPR)機組,另外計劃在塞茲韋爾核電站(3.2 GWe)新建兩臺EPR機組。2020年,英國有兩家財團表示對穆爾賽德核電新建項目感興趣:羅爾斯-羅伊斯公司計劃建造本土小型模塊堆(SMR);阿特金斯公司提議建立一個清潔能源中心,其中要建造兩臺EPR機組,可能的話還要新建一臺SMR。為了促進小型堆和先進堆的發展,英國政府制定了一項新的機制,旨在鼓勵工業界將技術和商業可行的小型堆提案推向英國市場。政府已經提出了許多舉措來支持這一構想,其中包括一項高達2 000萬英鎊的先進制造和建造計劃,該計劃將示范核領域的模塊化制造潛力。

(20)2019年,美國Vogtle核電站3號和4號機組的建造工作還在繼續進行,計劃分別于2021年下半年和2022年完工。2019年度,美國永久關閉了兩座核電堆:5月31日關閉了朝圣者核電站(679 MWe),9月20日關閉了三哩島核電站1號機組(802.8 MWe)。截止到2020年3月,美國核管會(NRC)已經批準了88臺在運商業核電機組的許可證續期,將核電機組運行壽期從40年延長至60年。NRC還批準了土耳其角核電站1、2號機組和桃花谷核電站2、3號機組的二次延壽申請,允許其延壽至80年。NRC已于2019年12月12日完成了對NuScale公司SMR設計許可的第四階段審查。美國能源部(DOE)目前正在支持于21世紀20年代中期之前新建一座核電站的計劃,該核電站將建在愛達荷州,由12臺NuScale公司設計的60 MWe獨立SMR組成。目前該項目正在為申請聯合運行許可證做準備。NRC批準了美國田納西河谷管理局(TVA)的克林奇河谷作為SMR早期場址的許可證申請,這也是美國首個SMR早期場址。

3 燃料循環方面的最新信息

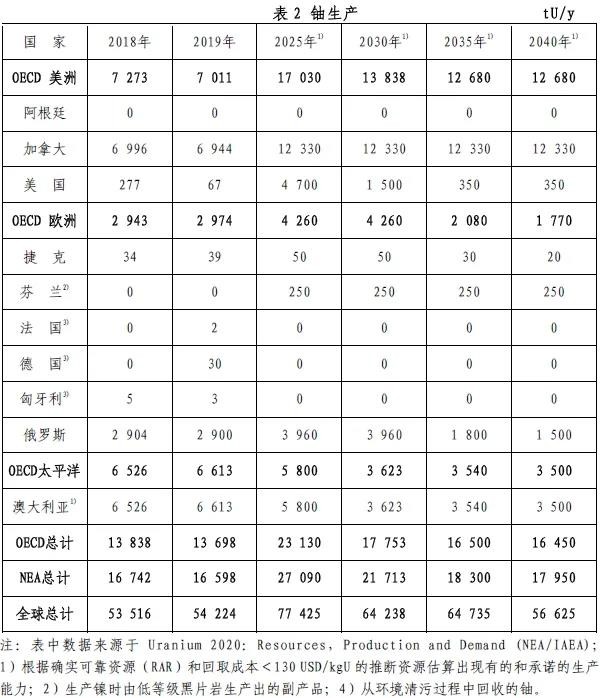

近年來鈾市場價格低迷且勘探活動隨之減少,導致許多鈾生產設施均減產。影響比較嚴重的包括:加拿大的麥克阿瑟河鈾礦和基湖鈾礦均宣布停產計劃,以及哈薩克斯坦、尼日爾、納米比亞(蘭格海因里希鈾礦項目)和美國的鈾生產減產。盡管如此,澳大利亞和納米比亞(哈薩博鈾礦)的鈾礦增產抵消了一部分全球鈾礦產量的減少量。2019年,全球鈾礦的年產量為54 224 tU,較2018年的53 516 tU稍有增長。鈾產量主要來自于NEA成員國,此外,澳大利亞、加拿大和俄羅斯也占了重要比例。2020年,新冠疫情對全球鈾生產均有影響,許多鈾礦都暫時關閉了。因此,2020年的鈾產量很有可能是近十年來最低的。鈾產量的暫時減產不會影響到核電站的運行,因為電力公司和燃料循環廠商有一定的庫存可滿足核電站的燃料供應。

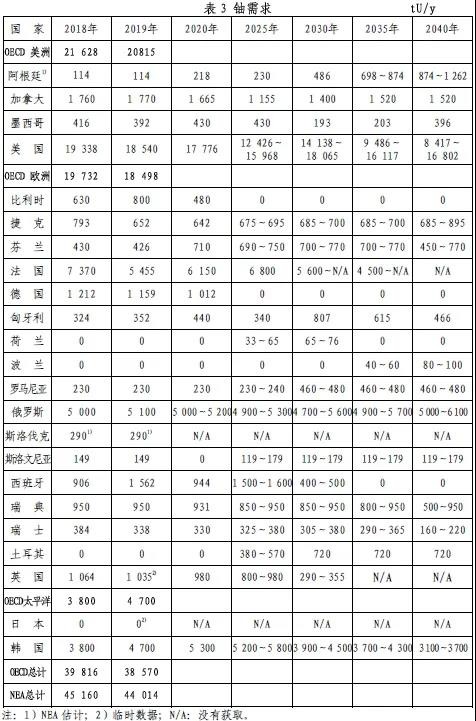

與過去幾年一樣,鈾資源的進口對于滿足NEA國家和OECD國家反應堆的需求來說非常必要。2019年,鈾需求除了通過重要的鈾礦生產來滿足之外,還可以利用二次資源進行補充,包括儲備和庫存、濃縮減料、尾礦再濃縮或利用乏燃料后處理回收鈾钚來制造新的核燃料。

2018年1月,美國兩家主要天然鈾生產企業Energy Fuels和Ur Energy根據美國《貿易擴展法案》第232條款向美國商務部提交調查請愿,要求調查鈾產品進口對美國國家安全的影響。2019年7月12日,特朗普總統宣布不會采取配額或其他貿易措施來調節鈾產品進口比例,并成立了核燃料工作組以調查美國國內核燃料產品現狀,目的是重建美國整個核燃料供應鏈的產能。2020年4月23日,美國能源部(DOE)發布了核燃料工作組制定的一份關于重振美國核燃料循環前端和國內核工業的戰略。

加拿大、法國、俄羅斯和美國均運行有商業鈾轉化設施。美國伊利諾伊州大都會的霍尼韋爾(Converdyn)商業工廠是美國唯一的鈾轉化工廠,該工廠繼續保持停產-待命狀態,即停產不停運以支持商業環境改善后能夠重啟生產。Converdyn已提交了一份延期40年的運營許可申請。法國新的菲利普科斯特鈾轉化設施在測試計劃完成之后開始了試運行。該座新設施在安全、環保以及工業性能方面進行了技術創新,在2020年產量已經穩定增加至15 000噸。2020年春季,加拿大礦業能源公司(Cameco)的布蘭德河精煉廠和霍普港鈾轉化廠因新冠疫情停產了4周。

2019年,法國、德國、荷蘭、俄羅斯、英國和美國繼續運行高效鈾離心濃縮設施。歐洲鈾濃縮公司(URENCO)美國公司的離心濃縮設施是OECD美洲區域唯一的鈾濃縮設施,總共64臺級聯離心機,年產量可達4 900 tSWU。2019年,美國北卡羅來納州的通用-日立全球激光濃縮公司(GLE)和新墨西哥州的氟化萃取工藝與貧鈾轉化廠均沒實施任何建造活動。同年,澳大利亞Silex系統公司宣布與加拿大Cameco公司就聯合收購通用-日立核能公司(GEH)在GLE中的多數股權達成共識,并簽署協議。美國Centrus能源公司于2019年11月宣布與DOE簽署了3年期協議,以部署利用大量離心機示范生產高純度低濃鈾(HALEU)燃料用于先進堆。2019~2020年,HALEU燃料引起了全球眾多燃料循環企業、電力公司和政府的關注。全球有許多公司正在開發更小且更靈活的先進堆設計,而這些設計中的大多數都需要使用目前尚未商業化生產的HALEU燃料。

2019年,OECD/NEA歐洲地區的鈾轉化和濃縮能力均超過需求;OECD/NEA美洲地區的鈾濃縮服務需要依賴進口;太平洋地區的鈾轉化和鈾濃縮服務均需進口。

由于新安全標準的實施,包括需要新建一座冷卻塔,日本六個所后處理廠的完成時間計劃推遲至2022~2023年。俄羅斯采礦與化學聯合廠(MCC)獲得了用于工業生產鈾钚混合氧化物燃料的五年許可證,該燃料將用于貝羅亞爾斯克核電站4號機組的BN-800快堆。

NEA國家的乏燃料貯存容量足以滿足現在的需求,并有望根據反應堆運行需求逐漸進行擴大,直至建成永久處置庫。一些要求建造處置庫的國家政府,包括加拿大、芬蘭、法國、德國、韓國、西班牙和英國,也在報告中闡明了乏燃料和其他放射性廢物永久處置庫的建造進度。芬蘭是全球首個開始建造高放廢物永久處置庫的國家。2019年,芬蘭廢物管理公司(Posiva)的最終處置項目開啟了新的階段,即決定建造一座乏燃料封裝廠和地下最終處置設施,并有望于21世紀20年代中期開始運行該座設施。

4 政策方面的重點

2019年5月,在加拿大溫哥華舉行了第十屆清潔能源部長級會議(CEM10)。這次會議首次將核能以及“核創新:清潔能源的未來(NICE Future)”倡議與會議主題結合進行了充分討論。CEM的創建是為了推動鼓勵向全球清潔能源經濟過渡的政策、計劃和最佳實踐的實施。NICE Future旨在鼓勵CEM成員國之間就核能在綜合清潔能源系統中的作用進行討論。

2018年,歐洲委員會(EC)成立了可持續金融技術專家小組(TEG),負責制定可持續經濟活動的分類標準。在2019年發布的一份報告中,TEG認可了核能對緩解氣候變化目標以及低碳能源供應的潛在貢獻。TEG建議在確認“核能有無重大危害”以及對環境是否造成潛在影響等方面進行更多研究。EC已經安排其內部研究機構聯合研究中心(JRC)來對核能是否作為環境可持續活動納入歐盟綠色標準中進行評估,并于2021年提交一份相關的技術報告。

加拿大核責任與賠償法案(NLCA)針對極不可能發生的核事故所導致的民事傷害和損失,制定了相應的賠償和責任制度。新修訂的法案于2017年1月1日起生效,替代了上個世紀七十年代的核責任法案(NLA)。在NLCA下,自2020年1月1日起,核電站運營商在核事故中承擔的賠償限額為10億加元。

法國的核電發展戰略與其《能源綠色增長計劃過渡法》和《多年能源計劃》(MEP計劃)中設定的目標息息相關。MEP將取決于法國可再生能源的發展以及核安全監管局對現有核電站延壽可能性的決定。MEP計劃在2035年以前關閉14座核電反應堆,并將核電占法國發電總量的比例從75%降至50%。

德國《核廢物管理責任重組法律》(2016)要求核電站運營商必須提供約240億歐元用于貯存和處置放射性廢物,其中包括了選址流程相關的成本。當運營商完成支付后,廢物貯存和處置的管理和籌資責任就轉移給了聯邦政府,但是核電運營商仍然要對核電站的退役與拆除、放射性廢物的封裝以及這些活動的籌資負全責。

匈牙利政府于2020年1月通過了新的國家能源戰略和國家能源與氣候計劃2030以及展望2040。新修訂的戰略框架是基于以下三大戰略支柱:清潔、靈活和經濟的能源。新的戰略包括了40多項舉措,并預計到2050年實現碳排放降低量為1990年水平的95%。核能對于確保部門整合以及“氣候中立”經濟體來說必不可少。匈牙利保克什核電站的壽期即將結束,如何彌補結束后減少的核電裝機容量是未來電力領域脫碳的關鍵戰略舉措之一。

為了滿足對清潔能源的需求,墨西哥國家電力系統開發計劃(2019~2033)強調電力混合系統要多樣化,且核電必須占重要比例。最近幾年,Laguna Verde核電站也加入到墨西哥“清潔能源證書制”計劃中。“清潔能源證書制”旨在鼓勵可再生能源發電并降低成本,同時加大對清潔能源發電的投資。

2019年11月,波蘭氣候與環境部發布了新的“面向2040年的能源政策”草案。根據這一草案,波蘭首座核電站(裝機容量為1.0~1.5 GWe)將于2033年開始運行。在實現6座反應堆運行的目標后,核電總裝機容量將達到6~9 GWe。

西班牙政府于2019年2月發布了《2021~2031年國家綜合能源與環境計劃》草案,并于2020年3月提交給了EC。目前這份新的草案正在接受公眾咨詢,這也是作為戰略環保評估流程的一部分。這份戰略計劃由能源和氣候政策組成。草案文件中對核電在混合能源系統中的比例變化進行了預測,同時提供了西班牙計劃在2027~2035年間逐步有序地關閉核電站的信息。

2019年6月,英國新修訂的《氣候變化法案》正式生效,這意味著英國正式確立了到2050年實現溫室氣體“凈零排放”的目標。英國政府認為核能在實現這一目標的過程中扮演著重要角色,同時也重新確認了英國實現低碳社會的承諾。英國于2018年6月發布了《核領域協議》。該協議使政府和核工業共同合作,以降低成本、加強創新并鼓勵核領域更大程度地進行多元化發展。該協議宣布了一系列經費超過2億英鎊的支持措施,以支持英國低碳核電的發展和核遺產清理工作的持續開展。該協議中的關鍵任務之一是交付國家退役與廢物管理機制,已于2019年完成交付。在面對一些關鍵挑戰時,包括放射性廢物管理的技術難題、商業框架和綜合方法等,通過該機制可以為建立創新解決方案提供基礎。

美國俄亥俄州于2019年通過了價格支持立法。根據該立法,該州的戴維斯-貝瑟核電站和佩里核電站的運營商撤銷了計劃關閉這兩座核電站的聲明。賓夕法尼亞州還有4座核電站未關閉,目前也正在考慮類似的州支持立法。此前,美國以零排放貸款形式的州級價格支持法也扭轉了伊利諾伊州和紐約州宣布關閉核電站的決定。康涅狄格州通過了一項將核能列入零排放電力選擇清單中的立法,從而允許該州Millstone核電站以及新罕布什爾州的錫布魯克核電站進入清潔能源電力市場出售電力。新澤西州為其剩余的兩座核電站(Hope Creek和Salem)授予了零排放證書。2019年1月,美國總統簽署了《核能創新和現代化法》(NEIMA)。NEIMA修訂了NRC的預算和收費體系,并要求NRC為反應堆許可開發新的流程,包括對先進堆許可實施階段性戰略。NEIMA建議NRC建立一個中試項目,為鈾供應商預測常規許可事項所需的收費。2020年6月,美國國際開發金融公司(DFC)提出了政策更改,將取消對其提供核電項目支持的禁令。

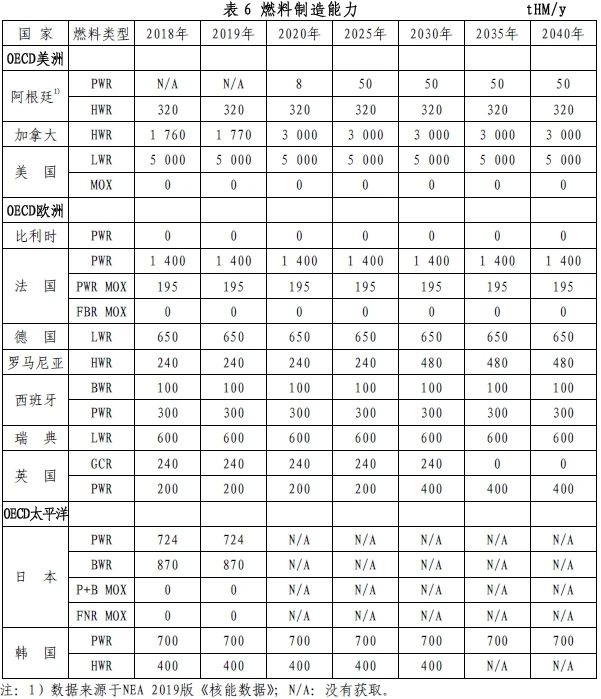

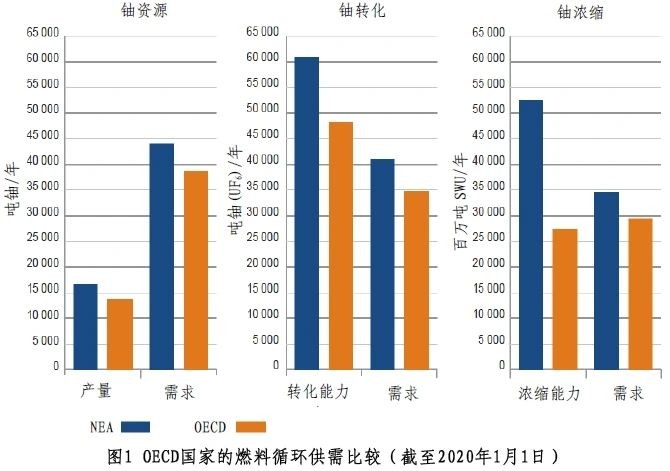

表1~8是從2020版“核能數據”中摘錄的核燃料循環方面的部分數據。圖1是截至2020年1月1日OECD國家的燃料循環供需比較。表9列出了2018~2040年總電量和核能發電量。